A kamatvágás előnyei és hátrányai

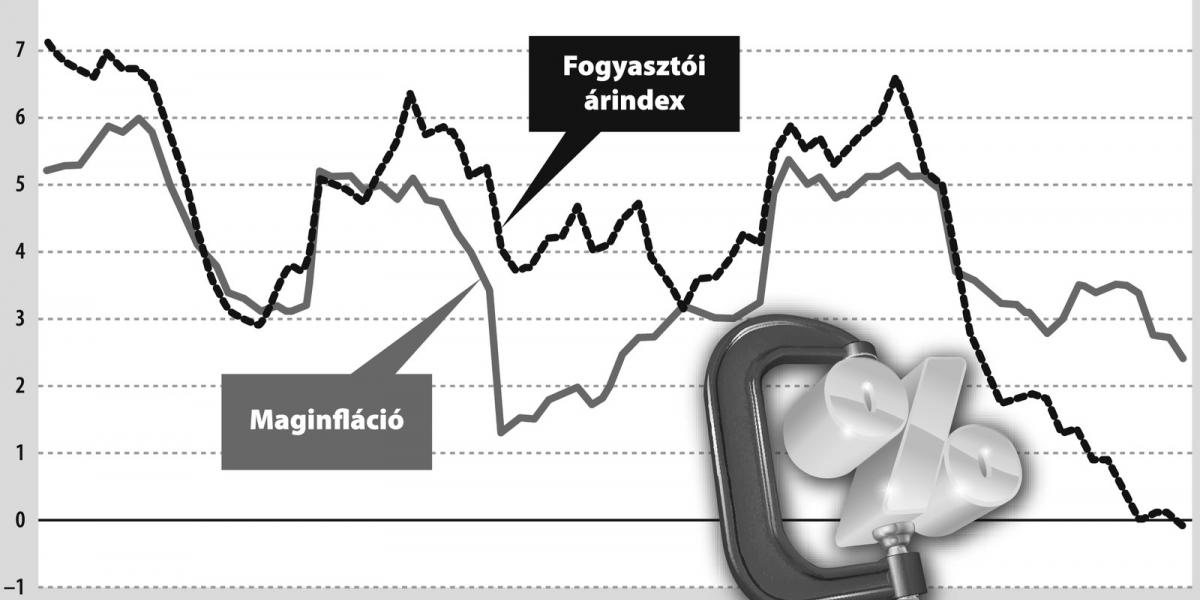

A hitelt felvevők lehetnek a legnagyobb haszonélvezői annak, hogy a jegybank 0,2 százalékpontot vágott az alapkamaton, amely így 2,1 százalékos lett. Ugyanakkor a Magyar Nemzeti Bank (MNB) által favorizált Növekedési Hitelprogram legfeljebb 2,5 százalékos teljes banki költségei tovább veszítettek vonzerejéből. Hasonló a helyzet a kedvezményes lakáshitelekkel is, amelyek iránt tovább csökkenhet az érdeklődés A háztartások annak már kevésbé örülnek, hogy 2012 augusztusa óta, amikor a most leállított kamatcsökkentési ciklus beindult, a betétek átlagos kamata 4,65 százalékponttal esett - az MNB adatai alapján.