A részletszabályok még nem ismertek, de már így is biztosra vehető, hogy a fix 3 százalékos kamatozással és akár már 10 százalékos önrésszel felvehető új hitel a korábbiaknál szélesebb réteget szólít meg, miután nem kötik sem életkorhoz, sem családalapításhoz a jogosultságot. Éppen ezért, a várhatóan jelentős keresletélénkülés miatt viszonylag erőteljes lehet az áremelkedés – mondta a Népszavának Sándorfi Balázs, a Bankmonitor ügyvezetője. A korábbi lakásvásárlási támogatások és kedvezmények, azaz minden egyes beavatkozás eddig is árnövekedést okozott, és ezek mértéke sosem volt még 10 százalék alatt, noha a lakásárakra nem kizárólag a támogatások hatottak – tette hozzá a pénzügyi szakember, aki szerint ez most sem lesz másként.

A kiindulópont egy máris túlfűtött lakáspiac, a Magyar Nemzeti Bank májusban közzétett legutóbbi Lakáspiaci jelentése már 12 százalékos túlárazottságról szól – emlékeztetett a szakértő. Átlagjövedelem szintjén nincs túlárazottság, a rendelkezésre álló jövedelem alapján viszont van, és ez regionálisan nem is mérhető, nem követhető – tette hozzá.

A magyar piacon ráadásul sokkal nagyobb szerepe van a támogatásoknak és a támogatott hiteleknek, mint az nemzetközileg jellemző, ezért sem elképzelhető, hogy éppen az Otthon Startnak ne lenne az árakra hatása. Amint megjelennek az Otthon Start részletszabályai, onnantól kezdve lesz teljesen egyértelmű, hogy ki és hogyan tudja igénybe venni a piaci átlag kevesebb, mint feléért kitűzött kamatszinten kínált hitelt első lakása megvásárlásához.

A többlet kereslet az eladói oldalt is éhessé teheti, a most 50 millióért hirdetett lakások ára akár 53-54 millió forintra is szökhet rövid idő alatt

– prognosztizálta Sándorfi Balázs, aki szerint várhatóan gyorsan eltűnnek majd az 50-60 millió forintos lakások is az ebben az ársávban már most is szűkös kínálatból.

Nemrég még a 40 milliós, majd az 50 millió forintos határ volt a tömegpiaci plafon, ma már 50 millió forint környékén is csak mutatóba vannak elfogadható és meg is vehető lakások. A 100 millió forint felett kínált ingatlanokat viszont már tavasszal is nehezebb volt értékesíteni, és 150 millió fölött még kevésbé kapkodtak a vevők,

az új intézkedés megint alulról szippantja ki a kínálatot.

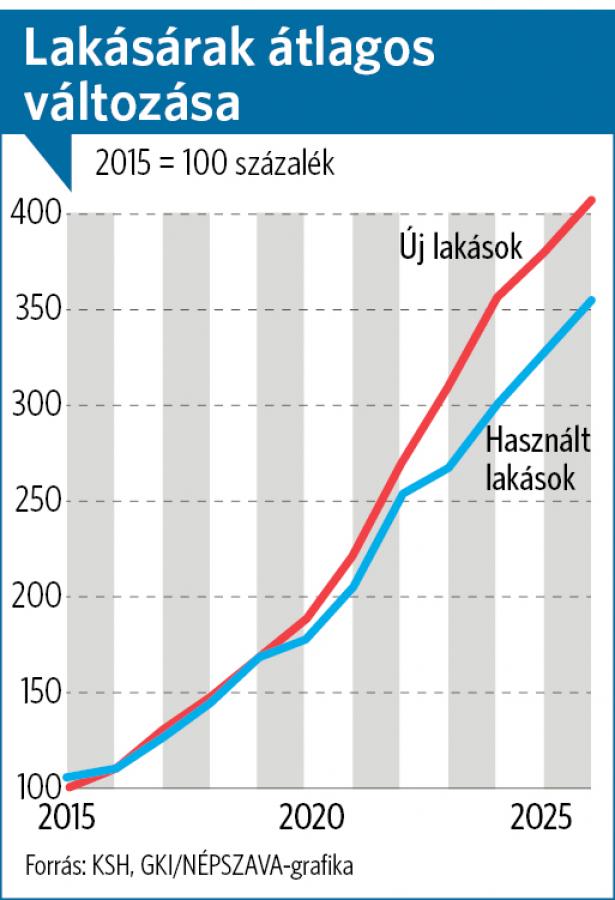

A Bankmonitor kiszámolta az elmúlt tíz évben bevezetett lakásvásárlási támogatások és támogatott hiteleknek a lakásárakra gyakorolt hatását, az árváltozások pedig rendkívül markánsak. A sort a 2015-ben bevezetett CSOK támogatás nyitja, aminek megjelenése után egy évvel országosan 12 százalékos, Budapesten 27 százalékos áremelkedés jelentkezett. Ennél nagyobb ugrást okozott, azaz hozzájárult a dráguláshoz az új, vagyis legkorszerűbb ingatlanok vásárlására ideiglenesen bevezetett, 2021 júliusi Zöld Otthon Program 2,5 százalékos hitele. 12 hónappal később már országosan 29, Budapesten 21 százalékkal magasabb árakat jegyeztek. A 2023 decemberi CSOK Plusz és a 2019 márciusi Babaváró és CSOK Hitel megjelenését már szerényebb, 10-17 százalék közötti megugrás követte a Bankmonitor számításai szerint.

Nem ilyen vegytiszta a kép, a lakáspiaci árváltozás állandó, hol gyorsabb, hol lassabb, azt nem lehet pusztán a támogatásokhoz kötni – jegyezte meg lapunknak Balogh László, az ingatlan.com vezető gazdasági szakértője, aki az elmúlt évtizedben számos egyéb folyamatot párosított a kedvezményekhez. Mint mondta: a 2015 óta 3,5-szeresére nőtt lakásárakban sok minden benne van, elsőként a devizahiteles sokk miatt 2010-2014 között elhalasztott 150-200 ezer adásvétel, amikor élethelyzetükből adódóan sokan nem lépték meg az egyébként szükséges tranzakciókat. Erre a felgyülemlett keresletre jött rá akkor, azaz tíz éve a CSOK, ami begyújtotta a rakétákat, de nem egyedüli oka volt az áremelkedésnek. Nem lehet figyelmen kívül hagyni a Bróker Marcsi, Buda Cash vagy Questor botrányokat sem, amikor újabb fordulatot vett a piac, s a kisbefektetők elpártoltak a kötvényektől és bizalmukat, illetve tőkéjüket ingatlanokba helyezték. A befektetők ekkor a 2-3 százalékos banki kamatok helyett választották az ingatlanvásárlást, mert az árak már akkor is évi 20-25 százalékkal emelkedtek, és a bérbeadással ennél is nagyobb hozamot tudtak elérni.

Ezt követően, 2019 tájékán fékezni kezdett a lakáspiac, és miután az állam bedobta a MÁP+-t, még tovább lassult a drágulás, mert a befektetők az állampapírokba öntötték a pénzüket. Kisvártatva kitört a Covid, ami épp csak elvonult, és ismét bepótolták a vevők a járvány alatt elhalasztott tranzakciókat, amit az élethelyzetük változása – összeköltözés, gyermekszületés, válás, öröklés – követelt. Kitört azonban az ukrajnai háború, ami újabb kereslet csökkenést okozott. A 2022-től emelkedő, majd 2023-ban csúcsra nőtt infláció idején kínált kimagasló hozamot nyújtó PMÁP is elszívta a keresletet a lakáspiacról, ami tavaly ősztől csatornázódott vissza, újabb árnövekedést generálva – vezette le Balogh László.

A befektetőket, illetve a külső-belső okok miatti ciklikus hatásokat nem lehet kihagyni a lakáspiaci matekból, amiben a reáljövedelmek változása a másik fontos szorzó.

A várható keresletrobbanást sejteti, hogy az ingatlan.com statisztikái szerint

az új hitel bejelentését követő hétfőn kéthavi csúcsot döntött a napi valós látogatók száma, azonnal kétszámjegyű növekedést láttak, miközben 25 százalékkal több oldalletöltést regisztráltak.

Borítékolhatóan pedig jön a láncreakció: a kislakások ára nagyobb mértékben drágulhat, de akinek megveszik a lakását, továbblép, vagyis a kereslet általánosan megélénkül, az ingatlan.com szakértője szerint 2026 tavaszára cseng le az első nagy lakásvásárlói hullám.

Bérlakás program nélkül nem megy

Továbbra is gyorsan emelkednek a lakásárak: az EU egészében 2025 első negyedévében az előző év azonos időszakához képest 5,7 százalékkal, Magyarországon 5,8 százalékkal az Eurostat adatai szerint. 2010 óta az uniós ingatlanárak közel 58 százalékkal nőttek, míg Magyarországon 260 százalékkal (!), hazánkat csak Portugália előzte meg. A meredek áremelkedés jó hír az ingatlanbefektetőknek, de kiszorítja a piacról az elegendő önerővel és családi segítséggel nem rendelkező fiatalokat és első lakást vásárlókat. Az új program mesterségesen alacsony kamatszintje jelentős vonzerőt jelenthet, de az kérdés, hogy mennyivel hajtja fel a keresletet és így az árakat – közölte a GKI. Valódi javuláshoz strukturális beavatkozásokra, például bérlakásprogramokra és településfejlesztésre is szükség lenne, ráadásul az Otthon Start jelentős többletterheket ró a magyar költségvetésre. Egy inflációkezelésre fókuszáló makrogazdasági környezetbe körültekintést igényel a program beillesztése – figyelmeztetett a gazdaságkutató.

Újlakás-piaci hatások és mellékhatások

Minden új lakás értékesítése mögött egy használt lakás eladása áll a piaci ökölszabály szerint, vagyis ha közvetlenül nem is, de áttételesen hatással lesz az Otthon Start program erre a szegmensre is. Az új lakások döntő többségét közvetlenül azért nem éri el az intézkedés, mert a 1,5 milliós négyzetméterár-korlát kizárja a kínálat nagy részét. Vidéken és a külső kerületekben kínálnak az olcsóbb projektekben ilyen árszabás körül lakásokat, a budapesti átlagárak azonban már bőven meghaladják a kedvezményes hitelhez szabott plafont.

Minél többször van lakáspiaci hullámvasút és amiatt beavatkozás, azok annál erőteljesebben árnövelő hatásúak tudnak lenni, ezért lennének fontosak olyan hosszú távú döntések, amelyek kiegyenlítik az áremelkedést

– fogalmazott Kiss Gábor, az Ingatlanfejlesztői Kerekasztal Egyesület (IFK) alelnöke, a Metrodom Építő Kft. ügyvezetője.

A használt lakások iránt az új kölcsön hatására megélénkülő kereslet át fog gyűrűzni a piac minden részébe, az első lakást vásárlók támogatása ezért jól illeszkedne egy olyan puzzle-ba, ami a lakhatás kérdését komplexen és hosszú távú célokat kitűzve kezeli – tette hozzá a szakember. A szakmai szervezet alelnöke rámutatott arra, hogy a korszerű ingatlanok kínálata egyelőre szűkös, mert az épülő új lakások száma hosszú ideje nem éri el a kívánatosat. Legalább 25 ezer lakásnak kellene ahhoz épülnie minden évben, hogy belátható időn belül megújuljon a hazai lakásállomány. (Hosszú időn át évi 40 ezer új építésű lakás szükségességéről beszéltek az elemzők.) Ehhez képest 2023-ban 18 ezer, 2024-ben 13 ezer lakás készült, az idén pedig körülbelül 16 ezer átadására számítanak. A hosszú évek, immár évtizedek óta alulteljesítő lakásépítés miatt a rendkívül keresett, újszerű, 5–15 éves ingatlanokból az igényekhez képest nagyon kevés van. A kínálatot pedig muszáj bővíteni, hogy mérséklődjön a kereslet árfelhajtó hatása. A kínálatbővítést támogatja a bevezetett Lakhatási Tőkeprogram segítségével induló új projektek növekvő száma, aminek keretében támogatott cél a bérlakásépítés is, ám erre a drága hitelek miatt nem volt érdeklődés. Az IFK alelnöke szerint a jelenlegi kamatszinteken egyszerűen nem jön ki a matek, ergo a fejlesztők bérházakat nem építenek, csak eladásra szánt lakásokat.

Tízezer új lakás építése nem mellesleg 0,9 százalékkal növeli a GDP-t, a használtlakás-piac élénkülése viszont közvetlen költségvetési hatással nem jár, az illetéken kívül sem költségvetési bevételben, sem munkahelyteremtésben nem mutatkozik meg. Az első lakást vásárlók jellemzően kisebb használt lakást vesznek, majd második lépésben nagyobb használtat, és a következő szint lehet a magasabb minőségű új építésű ingatlan.

Kell a pénz, csak idén májusban több személyi kölcsönt vettek fel a magyarok, mint 2023-ban egész évbenMilliósra nőttek a sikerdíjak a magyarországi lakáspiaconOrbán Viktor részleteket közölt a 3 százalékos kedvezményes lakáshitelről