Európa rekorder lett tavaly a magyarországi lakásáremelkedés, ami átrendezte a piaci viszonyokat, hiszen az átlagos jövedelemből piaci hitellel még többek számára vált elérhetetlenné a saját otthon. A Bankmonitor szakértői a Népszava kérésére megvizsgálták azok helyzetét, akik Budapesten, valamint Debrecenben, Győrben, Miskolcon, Pécsen, Szegeden, vagy Székesfehérváron szeretnének lakást vásárolni.

A jövőbeli trendeket nagyban meghatározza, hogy a most a lakásvásárlást tervezők helyzete hogyan alakult - javult, vagy romlott - 2025-ben az előző évhez képest. A lakásvásárlás elérhetőségében ugyanis alapvetően két tényező, az érintettek jövedelmének és az ingatlanáraknak az alakulása játszik együttesen kulcsszerepet.

Az átlagbér országosan 8,4 - 10,5 százalékkal emelkedett, vagyis az inflációt meghaladó mértékben nőtt 2025 első három negyedévében a KSH adatai szerint. Azaz a fizetések vásárlóértéke az elmúlt időszakban növekedni tudott.

A béremelkedés meghaladta az infláció mértékét, de a lakásvásárlók szempontjából az lényegesebb, hogy ez a növekedés nagyobb ütemű volt-e a lakásárak változásánál. A válasz: nem.

Az MNB adatai alapján ugyanis a kérdéses településeken a medián négyzetméterárak érdemben emelkedtek: 13,3-35,1 százalékkal drágultak. Az ok közismert: az előző év eleji állampapír kamatfizetés által vezérelt lakás áremelkedési hullámra júliusban még rájött az Otthon Start program indulásának bejelentése. E kettő együttesen és érdemben fűtötte az ingatlanárak emelkedését az elmúlt egy évben.

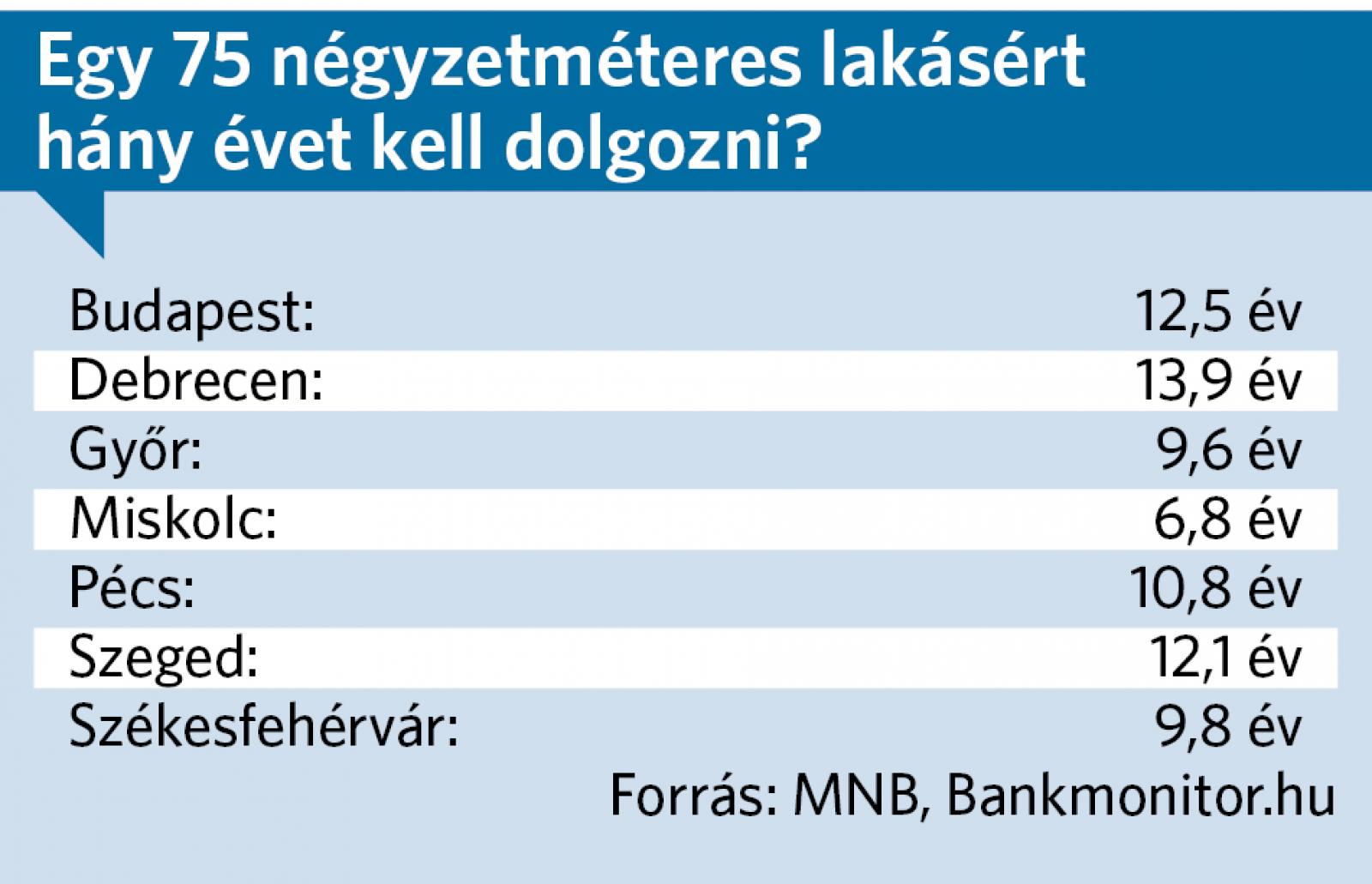

Mindebből következik, hogy a készpénzes lakásvásárlók helyzete nem javult az elmúlt időszakban - összegezte Argyelán József, a Bankmonitor elemzési igazgatója. Mint mondta: az egyik sokatmondó mérőszám, hogy hány hónap, év keresetét kell félretennie teljes egészében annak, aki lakást szeretne vásárolni. Ezt a vizsgálatot az MNB elvégezte és publikálta is a Lakáspiaci jelentésében. Ebből kiderült, hogy a kérdéses településeken a korábbinál érdemben hosszabb ideig kell dolgozni egy átlagosnak tartott 75 négyzetméteres lakás megvásárlásához. Az egy évvel ezelőtti értékekhez képest 0,5-2 évvel nőtt az áhított lakás megvásárlásához szükséges munka időtartama. Érdekesség, hogy Debrecenben ez az idő már 13,9 év, a fővárosban pedig 12,5 év, ami arra utal, hogy a helyi átlagjövedelmekhez képest a hajdú-bihari megyeszékhelyen nagyobb mértékben drágultak az ingatlanok, A vizsgált települések közül még Miskolcon a legkedvezőbb a helyzet, ott – az alacsonyabb árak miatt – 6,8 év a mutató.

Ez a megközelítés persze némileg sántít, hiszen a vásárlást tervezők jó eséllyel nem fogják éveken át félretenni a teljes fizetésüket. Másrészt hosszú időtávon a lakásárak is érdemben változnak. Sokkal reálisabb az, ha a lakáshiteligénylők helyzetét vizsgáljuk meg - szögezte le a Bankmonitor szakértője. A hitelesek számára is nagyon fontos a vételár és a jövedelem alakulása, náluk azonban jó eséllyel az esetleges változások azonnali döntéseket idézhetnek elő. Belép egy újabb tényező: a hitelkamatok alakulása.

Megtorpant az albérletpiac, lassult a drágulás és visszaesett a keresletA vizsgálathoz a Bankmonitor szakértői egy 75 négyzetméter alapterületű átlagos lakást vettek alapul és abból indultak ki, hogy a vételár 80 százalékát a vevő hitelből finanszírozná. A vételár a fővárosban 87,9 millió forint lenne, míg Miskolcon 32,3 millió forintba kerülhet egy ilyen összehasonlítható lakás. A többi vizsgált településen ezen értékek között helyezkednek el az árak.

Aki piaci hitelt tud felvenni, az nagyságrendileg évi 6,5 százalékos kamat mellett kaphatja meg. Amennyiben ezt a kölcsönt 25 éves futamidőre veszi fel az adós, akkor a havi törlesztőrészlet 175 ezer forint és 475 ezer forint között mozoghat településtől függően. Ekkora hitel felvételéhez 350 és 800 ezer forint közötti havi nettó jövedelemre van szükség - tudtuk meg.

Meddig nőnek még a lakásárak Magyarországon?Az átlagos nettó jövedelem a fővárosban és a kérdéses településekhez kapcsolódó vármegyékben jellemzően nem volt elégséges a kérdéses kölcsön törlesztőrészletének fedezésére 2025 I-III. negyedéveiben. Egyedüli kivétel Miskolc, ahol a vásárláshoz szükséges kölcsönösszeg törlesztését elbírja a Borsod-Abaúj-Zemplén Vármegyére érvényes átlagbér.

Sokkal jobb a helyzet a támogatott hiteleknél, legyen szó Otthon Startról, vagy CSOK Pluszról, mert ebben az esetben a kérdéses kölcsön kamata a piacinak alig fele, vagyis nem haladhatja meg az évi 3 százalékot. 25 éves futamidő esetén az egyes településeken a vásárláshoz szükséges kölcsön törlesztőrészlete így már „csak” 123 ezer forint és 334 ezer forint között alakulhat, amit több vidéki városban - ilyen Győr, Miskolc, Pécs és Székesfehérvár - már az átlagbér is elbír a KSH adatai alapján.

A hitelfelvételhez szükséges jövedelem meghatározásánál az idei szabályokból indultak ki a szakértők, ami azt jelenti hogy nettó 800 ezer forint alatti fizetésnél a jövedelemnek legfeljebb 50 százaléka, míg az azt elérő kereseteknél annak 60 százaléka fordítható hiteltörlesztésre. A Bankmonitor vizsgálata arra fókuszált, hogy egyetlen személy jövedelme elbírja-e a kérdéses kölcsönösszeget.

Külterületi lakóingatlanokra is kiterjeszti az Otthon Start programot a kormány