Az elmúlt másfél hónap kormányzati kommunikációjának egyik, ha nem egyetlen pozitív üzenete volt az Otthon Start program (OSP) elindítása. Az elképzelést a kormány nyár elején jelentette be, mondván, most már tényleg segítenek lakáshoz jutni azoknak a fiataloknak, akiknek ez a vágya. A 3 százalékos hitelprogram szeptember elején indult el, a bankok és az ingatlanközvetítők a piac felrobbanásáról számoltak be. A kölcsön elérhetősége rendkívül széles, jelenleg szinte bárki igényelheti, akinek a nevén egy fél lakásnál kevesebb van, és már az sem feltétel, hogy az adófizetők támogatásából megvásárolt lakást lakáscélra használja a kedvezményezett. Eszerint nem is az első lakáshoz juttatás a kizárólagos cél, hanem a befektetések és az építőipar támogatása.

Az elmúlt két hónap kormányzati kommunikációs szőnyegbombázása ellenére a magyarok jelentős része mélységében nem igazán ismeri a kormányzati csodafegyvert, amitől egyébként a Fidesz a népszerűségének a növekedését várta. A Publicus intézet Népszavának készített felmérése szerint ugyanis a válaszadóknak alig 14 százaléka ismeri jól a hitelprogram feltételeit és részleteit, további 35 százalék van nagyjából tisztában vele, ez a társadalom 49 százalékát teszi ki. Ehhez jöhet az, hogy 15 százalék egyáltalán nem hallott a programról, míg további 36 százalékuk éppen csak.

Első pillantásra meglepő, de az ellenzéki szavazók jóval informáltabbak: itt az ismereteket firtató kérdésre a pozitív választ adók aránya 61 százalék volt, szemben a Fidesz-szavazók 53 százalékával. Ugyanakkor más mérésekből tudhatjuk, és ez akár magyarázat is lehet a számokra, hogy a Fidesz ma már inkább a vidéki és/vagy idős és/vagy alacsony iskolázottságú választók körében tartja előnyét, és ők kevésbé kedvezményezettjei az OSP-nek. Ezzel szemben a fiatal és/vagy jól kereső városlakókat jobban érdekelheti az OSP, ezekben a rétegekben viszont felülreprezentáltak a Tisza-választók, ezért rendelkezhetnek az ellenzéki szavazók pontosabb ismeretekkel. Vagyis ha az OSP-t egy választási, politikai terméknek tekintjük, akkor a célzás jól sikerült, hisz az a politikai ellenfél táborát találta meg – és csábíthatja – nagyobb arányban.

Nemrég még kerülték, most ismét keresik a vevők a felújítandó ingatlanokat, mert azok beférnek az Otthon Start-árplafon aláIndul az Otthon Start, egy 68 millió forintos lakás ára júliusról augusztusra 72 millió forintra nőttEzek a számok mellett szembeszökő, hogy a válaszadók alig 6 százaléka akar a program keretében lakást vásárolni. A fideszes választók körében némileg magasabb a vásárlási hajlandóság, ott 8 százalék azok körében, akik hallottak az OSP-ről; az ellenzékieknél 4, a bizonytalanoknál pedig 6 százalékot mértek. A korcsoportos bontásban egyértelműen a fiatalokat fogta meg a program: a 18–29 évesek között a lakásvásárlási hajlandóság eléri a 10 százalékot, a 30–44 éves korosztályban ez visszaesik 3 százalékra. A 45 felettiek 9 százaléka is tervez vásárolni, ám a túlnyomó többségük már nem magának, hanem a gyermekének.

E szerint az OSP a társadalom tizedét sem érintette meg – persze ez idővel változhat, hisz még az indulása után alig fél hónappal vagyunk –, ám a program így is akár évi 70-100 milliárdos állami kamattámogatási igényt támaszthat a mai árakon 20-30 éven keresztül, ami felvet pénzügyi fenntarthatósági kérdéseket.

Épp ezért érdekes, hogy az indulásakor mire számítanak a válaszadók a várható kivezetéssel kapcsolatban: összességében optimizmus körvonalazódik, hiszen a válaszadók 42 százaléka szerint a választások után is megmarad a program, míg 35 százalék számol annak megszűnésével, 22 százalék pedig nem válaszolt. Magyar Péter, a Tisza párt elnöke egyébként tett már egy kijelentést a témában, miszerint megtartanák a programot, ha a Tisza alakíthatna kormányt. Ugyanakkor a szakértők arról beszéltek a Népszava Erkély című, frissen indult ingatlanpiaci podcastjében, hogy sokkal valószínűbb: ha szükség lesz korlátozásokra, akkor nem megszüntetik, hanem szűkítik a feltételrendszert. Szóba jöhet a korhatár bevezetése vagy az, hogy csak új lakásokra lehet felvenni a támogatott hitelt. Sándorfi Balázs, a Bankmonitor alapító-elemzője szerint nem biztos, hogy az OSP változik, de emlékeztetett arra, hogy eddig mindig minden hasonló program előbb-utóbb megszűnt.

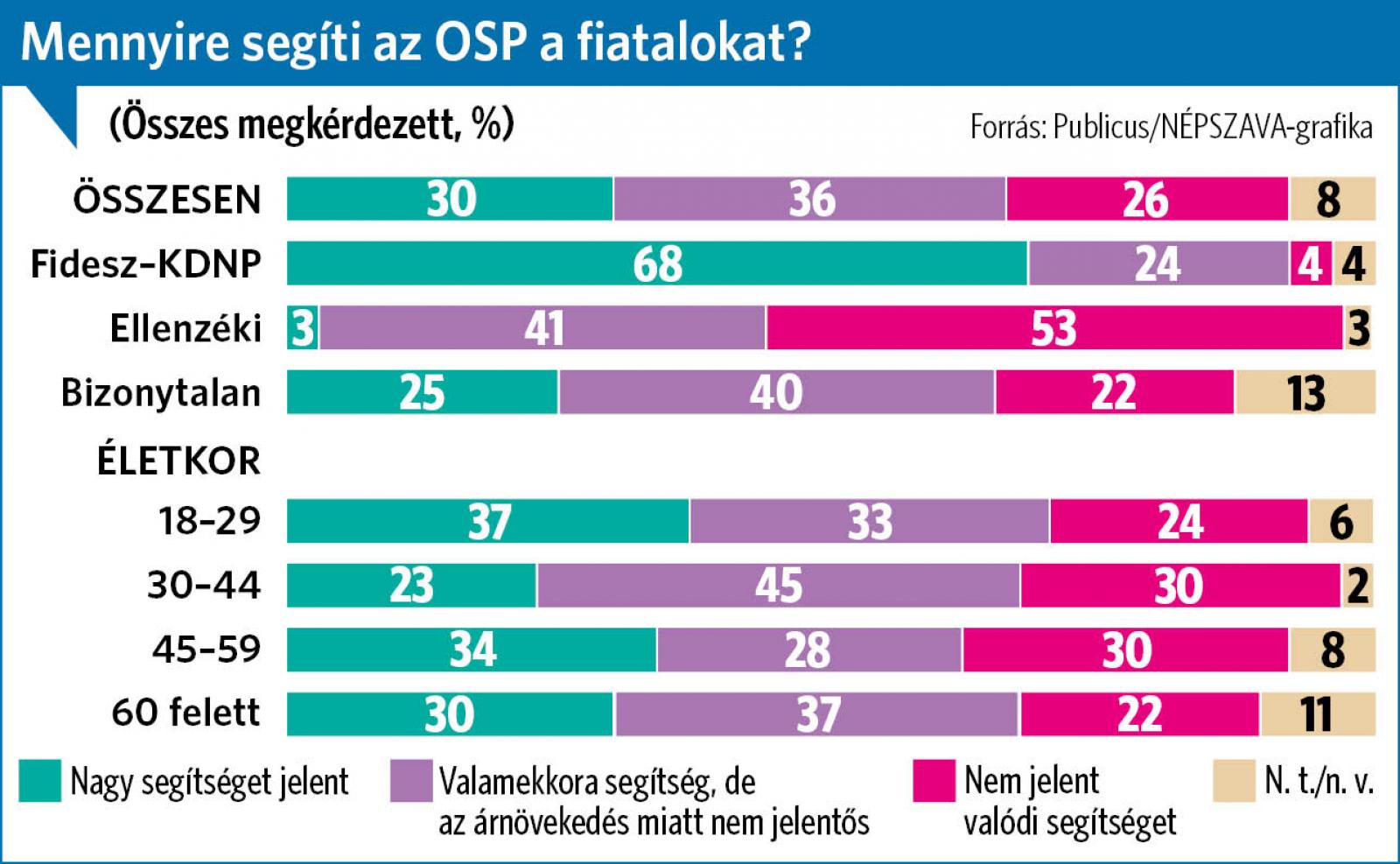

Egész Nyugat-Európában alap a kedvezményes lakáshitel, csak Orbán Viktor csinál úgy, mintha kegy és választási ajándék lenneGyorsan vége lehet a rohamnak, miután az Otthon Start Program lehetőségével élni tudók az első egy-két hónapban bevásárolnakAz Orbán-kormány célja az OSP bevezetésével eredetileg a fiatalok lakáshoz juttatása volt, ami a várakozások szerint részben teljesülhet: a válaszadók 30 százaléka szerint nagy segítséget jelent az OSP, további 36 százalék szerint „valamekkora” segítséget jelent, de a lakásárak növekedése miatt ez nem jelentős, és 26 százalék szerint szinte semmit. Az ellenzéki/kormánypárti törésvonal teljesen szétválasztja a válaszokat: a fideszesek 68 százaléka szerint az OSP nagy segítség a fiataloknak, az ellenzékiek 3 százaléka vélekedik így, a bizonytalanoknál 25 százalék volt az egyértelműen támogatók aránya.

Hasonlóan nagy a megosztottság a piaci hatások megítélésében: a válaszadók 55 százaléka „lényeges” áremelést, további 19 százalék kisebbet vár. A fideszesek körében ezen válaszok esetében 22, illetve 32 százalék volt az igenlők tábora, az ellenzékiek körében azonban 85 százalék vár jelentős áremelkedést, és 9 százalék kisebbet. A szakértők szerint átlagosan 20 százalékos áremelkedést indukál az OSP, Budapesten ennél nagyobbat, vidéken 20 százalék alatti emelkedést jósolnak – ennek egy része már be is következett az elmúlt hónapokban.

„Olyan kapkodást látunk, mintha nem most hirdették volna meg, hanem most akarnák megszüntetni a programot”

Vidéken az alacsonyabb ingatlanárak miatt a fiatalabb párokat is meg tudta szólítani az Otthon Start, Budapesten viszont inkább a magas jövedelműek tudják és akarják kihasználni az olcsó hitelt – osztotta meg friss tapasztalatait a Népszavával Gadanecz Zoltán, a GDN Ingatlan tulajdonosa.

Budapesten már a metróban is szembejönnek a 3 százalékos hitel felvételére, az első lakás megvásárlására buzdító plakátok. Mit érzékelnek, tényleg felrobbant a kereslet?

Olyan kapkodást látunk, mintha nem most hirdették volna meg, hanem most akarnák megszüntetni a programot, aki jogosult a kamattámogatásos hitelre, rohan, és amint egy nagyjából megfelelő lakást talál, azonnal siet lefoglalózni, nehogy elvigyék előle. Hozzáteszem, nem mindenhol van így, Budapesten és az agglomerációban tényleg bolondokháza van, és vidéken is vannak nagyon erősen felpörgött piacok, de a kapkodást kevésbé látjuk.

Mennyivel fiatalabb az átlagos Otthon Start-os ügyfél, mint általában a lakásvásárlók? Ez tényleg a fiatalok nagy lehetősége lett?

Tény, hogy nagyon sok harmincas érdeklődőt látunk, de sokan még csak számolgatnak és keresik a megfelelő lakást, amelyekből Budapesten egyre kevesebb van, gyorsan fogynak a jó „termékek”, a kedvelt környéken lévő, jó tájolású, jó állapotú épületben lévő, árban is megfelelő lakások. Velük párhuzamosan megjelentek azok az átlag felett kereső ingatlanvásárlók, akik eddig is tudtak volna készpénzért vásárolni, de valamiért nem tették, és most sem költik el a megtakarításukat, viszont felveszik az olcsó hitelt. Ők jellemzően a gyerekeiknek vásárolnak, vagy olyan családtagjuk nevében, aki jogosult a kamattámogatásra. Vidéken is sok családi döntés születik, ők értékálló befektetésként vásárolják meg a kedvező hitellel az ingatlant, többen a továbbtanulásra készülő vagy a mamahotelből így kilépő pályakezdő fiatalnak.

Túlpörög az Otthon Start? Fapados lakások jöhetnekMilyen új ügyfélkört hozott be a piacra a hitel?

Lényegében ugyanazok vesznek fel hitelt, akik eddig, illetve azok, akik már terveztek lakást venni, de most előbbre hozzák a vásárlást. Mindig azok lépnek elsőként, akiknek jól megy a matek, és tudják, hogy például ez az OS-hitel milyen előnyökkel jár.

Kimaxolják a támogatott hitelt?

Budapesten igen, sőt sokszor még piaci kamatozásúval is megtoldják, ha szükséges, hiszen az országos átlagnál jóval drágábbak az ingatlanok. A fővárosban vásárlók körében a 60-70 milliós hitel teljesen átlagos emiatt. Vidéken – nem mindenhol, de többségében – alacsonyabbak az árak, ott az első két-három hét tapasztalatai szerint 30 milliós átlagokat látunk.

Mennyire tematizálta a keresletet az Otthon Start?

Egyelőre nagyon. Most az érdeklődők 90 százaléka a 3 százalékos hitellel akar lakást vásárolni.

Aranykor lehet az ingatlanközvetítőknek most.

Annyira nem, mint gondolnák, mivel korábban a vevők 40 százaléka, most csak 25 százaléka vásárol ingatlanirodán keresztül, és sokszor túl gyorsan elköteleződik, pedig a pánik rossz tanácsadó, és sokba kerülhet utólag. Ez lehet, hogy csak akkor derül ki, amikor majd eladósorba kerül a lakás, és pont a kompromisszumok – sötét, zajos, rossz tájolású stb. – miatt nehezebben és az átlagnál kevesebbért lehet majd eladni.