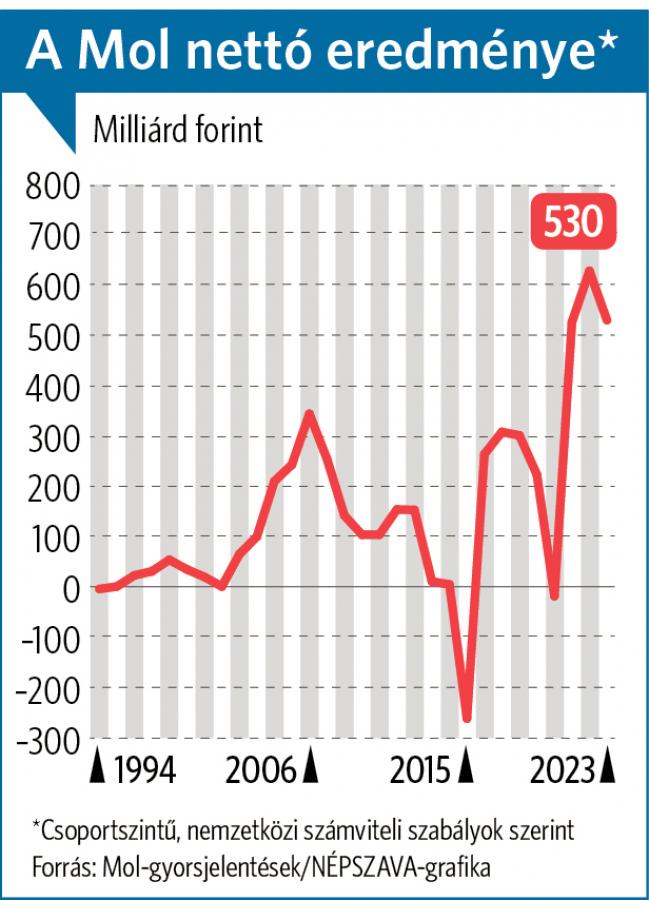

Történetének második legmagasabb, 530 milliárd forintos nettó nyereségét érte el tavaly a Mol – bogarászható ki az ország legnagyobb cégcsoportja tegnap közzétett tőzsdei gyorsjelentése mélyéről. Üröm az örömben, hogy a 628 milliárdos rekordot épp a 2022-es év hozta. Így a tavalyi adat 16 százalékos csökkenés. A dobogó harmadik fokán, 526 milliárddal, 2021 áll. A 2022-est tizedével alulmúló, 8,9 ezermilliárdos bevétel szintén a krisztusi korú társaság történetének ezüstérmese.

Közleményük, bár ezt is hangsúlyozhatta volna, a figyelmet egy másik, mindmáig a számerdő árnyékában meghúzódó nyereségmutatóra, a nemzetközi számviteli elvek szerinti, adózás előtti eredményre irányította. Ennek tavalyi, 1,9 milliárd dolláros szintje még nagyobb, 37 százalékos esést mutat.

Összefoglalójukban csak úgy sorjáznak a mínuszok. A – valóban kiemelten fontos - újrabeszerzési árakkal becsült, tiszta, kamat-, adófizetés és leírások előtti (EBITDA) nyereség tavaly 3,1 milliárd dollárra rúgott, ami 34 százalékos csökkenés. Igaz, ez még így is mintegy tizedével meghaladja a - tavaly végül 2,8 milliárd dollárban meghatározott – 2023-as EBITDA-ígéretet.

Ahhoz képest, hogy tavaly februárban még nem közöltek 2023-as nyereségcélt, a jelek szerint most az EBITDA mellé az adózás előtti eredményt is kiemelik a homályból. Így 2024 egészére nem csak 3 milliárd dolláros EBITDA-célt tűztek ki, de 1,6 milliárd dollárt el nem érő adózás előtti eredménnyel sem lennének elégedettek. Pedig akár az általunk figyelt, „minden utáni”, „végső”, „tényleges” profitként számon tartott nettó eredményt, vagy a nemzetközi számvitelben hasonlóként kezelt „időszaki eredményt”, vagy épp a magyar szabályok szerinti adózott eredményt is kiemelhetnék, hisz az osztalék például máig ez utóbbin alapul.

A kitermelés közel egymilliárd dolláros EBITDA-ja 57 százalékos visszaesés, amit az alacsonyabb piaci olaj-, és gázárakkal magyaráznak. A napi 90 ezer hordó olajnak megfelelő kihozatal, bár céljukat meghaladta, illetve iraki-kurdisztáni mezőjükön „nehézségek merültek fel”, számításunk szerint közel 2 százalékos visszaesés. A finomítás-nagykereskedelem 1,3 milliárd dolláros EBITDA-ja 41 százalékos csökkenés, a kisebb árrések és a „súlyos adóterhek” miatt, amit a nagyobb forgalom csak részben ellensúlyozott. A vegyipar veszteséges maradt. A – shopokat is magába foglaló, „fogyasztói szolgáltatásoknak” nevezett - kiskereskedelem közel 0,7 milliárd dolláros EBITDA-ja viszont az (árstop miatt emlékezetes) 2022-es év adatának több mint kétszerese. A gázszállítás 265 millió dolláros EBITDA-ja 62 százalékos ugrás. A szöveges értékelésben most először kapott helyet az országos kukakoncessziót tavaly nyártól átvevő Mohu: a hulladékgazdálkodás az első évben 37 millió dolláros – 13 milliárd forintos – EBITDA-t ért el. A cég vett és a boltokba telepített például közel 2 ezer palackvisszaváltó gépet, de beszereztek 200 ezer „szelektív gyűjtőkonténtert” is.

Tavaly a negyedik negyedévben a csoport 110 milliárd forintos nettó eredményt ért el, ami 131 milliárddal haladja meg a tavalyi év hasonló időszakának veszteségét. A kiemelt EBITDA 354 milliárd forint lett, ami 19 százalékos visszaesés.

Saját kommentárjában Hernádi Zsolt elnök-vezérigazgató az adózás előtti eredmény visszaesésére hivatkozva rendkívül nehéz külső körülményeket, geopolitikai, világgazdasági és iparági feszültségeket, valamint szabályozási és adónyomást említ. Ezt a várakozásait meghaladó belső teljesítmény, illetve működési- és költséghatékonyság ellensúlyozta. Tevékenységük tavaly hulladékgazdálkodással bővült. Az elnök-vezérigazgató hitet tett a csoport „okos átállása”, a versenyképesség, a fenntarthatóság és Közép-Kelet-Európa energetikai önállósága mellett.

Az elemzők alapvetően inkább üdvözölték a számokat. Az Erste a 2022-es év után tavaly kifizetett, 280 milliárd forint körüli (számításunk szerint 220-300 milliárdos) osztalékra számít. A jelentés a befektetők kedvét se vette el: az olajpapír tegnap, alig változó BUX mellett, kissé drágult.