Jelentősen lelassult a nyár közepétől az ingatlanpiaci drágulás, de ez még korántsem jelenti azt, hogy olcsóbban lehetne hozzájutni most a lakásokhoz és házakhoz, mint egy évvel ezelőtt. Sőt, az év első felében lezajlott rekord áremelkedések, és a piaci hitelek folyamatos drágulása miatt évek óta nem látott mélységekbe zuhant a lakásvásárlás elérhetősége. Ez már a főbb lakáspiaci számokon is meglátszik, hiszen a Magyar Nemzeti Bank (MNB) novemberi Lakáspiaci jelentése szerint szeptemberben bő harmadával kevesebb adásvétel történt, mint egy éve. A harmadik negyedévben pedig mindössze 32 ezer lakás cserélt gazdát, az egy évvel korábbi 42 ezer után: ilyen kevés adásvételre utoljára 2013-ban volt példa.

A jelenlegi szabályok szerint az év végén kifutó falusi csok még valamelyest tudta mérsékelni a visszaesést, legalábbis a támogatásra jogosult településeken "csak" 16,5 százalékkal csökkent az adásvételek száma. A megyeszékhelyeken viszont már 30, a nem csokos községekben pedig 37 százalékkal zuhant be a forgalom. Ennek oka, hogy az év első felében a lakásárak drasztikus emelkedésével párhuzamosan meglódult az infláció is, a hitelek pedig egyre drágábbak lettek, így a lakásvásárlásra fordítható jövedelmek és lehetőségek egyre jobban szűkültek.

A fővárosban már csökkennek az árak

Októberre megállt az árak emelkedése Budapesten, sőt: a négyzetméterárak néhány ezer forinttal lejjebb is mentek a harmadik negyedévhez képest (ennek ellenére még mindig sokkal drágábban lehet lakáshoz jutni most, mint az év elején). Az Otthon Centrum adatai szerint a fővárosban a panelok ára csökkent a legnagyobb mértékben: az októberben kért 716 ezer forintos átlagos négyzetméterár 6 százalékkal kedvezőbb a harmadik negyedévben mértnél. Ez egy kétszobás lakás árában átlagosan 2 millió forint mínuszt jelent. Ugyanennyivel olcsóbb most egy 50 négyzetméteres téglalakás is: ezek négyzetméterára 4 százalékkal csökkent, jelenleg 960 ezer forint Budapesten. A házakért októberben négyzetméterenként 593 ezer forintot kértek, ami 1,5 százalékos visszaesés a harmadik negyedévhez képest: ez egy 100 négyzetméteres háznál már 1 millió forintot tesz ki.

A jegybank adatai szerint április és június között nominálisan 24,8 százalékkal drágultak a lakások, ami az elmúlt 9 évben mért legmagasabb áremelkedést jelenti. A vidéki városokban még ezt az országos átlagot is meghaladó gyorsasággal, 31,2 százalékkal drágultak a lakóingatlanok. A fővárosban viszont kissé lassabb, 20,4 százalékos volt az áremelkedési ütem, a községekben pedig 15,6 százalék. A gyorsuló infláció miatt reálértelemben ez országosan „csak” 12,8 százalékos drágulást jelent, ami már némileg elmarad a korábbi csúcsot jelentő 16,1 százaléktól. A harmadik negyedévben már jelentősen lassult a lakásárak éves növekedése, ami azonban még mindig nominálisan 18,4, reálértelemben 1,7 százalékos drágulást jelent (utóbbi alacsony értékben a magas infláció vastagon szerepet játszik).

Fölzárkóznak a megyeszékhelyek

Egyre jobban közelítik Budapestet a megyeszékhelyek lakásárai, mivel ezekben a városokban az idei első félévben nagyobb mértékben emelkedtek az átlagos négyzetméterárak, mint a fővárosban. A megyeszékhelyek átlagos négyzetméterára így a budapesti átlag 56 százalékát tette ki az idén, míg tavaly még csak 53 százalék volt. A többi településtípuson eközben nőtt vagy stagnált az árolló. A vidéki városokban a tavalyi 46 százalékról 43 százalékra csökkent az átlagos négyzetméterárak budapesti négyzetméterárakhoz mért szintje. A községekben most a fővárosi szint 25 százalékát teszik ki a négyzetméterárak, míg tavaly még 30 százalék volt az arány.

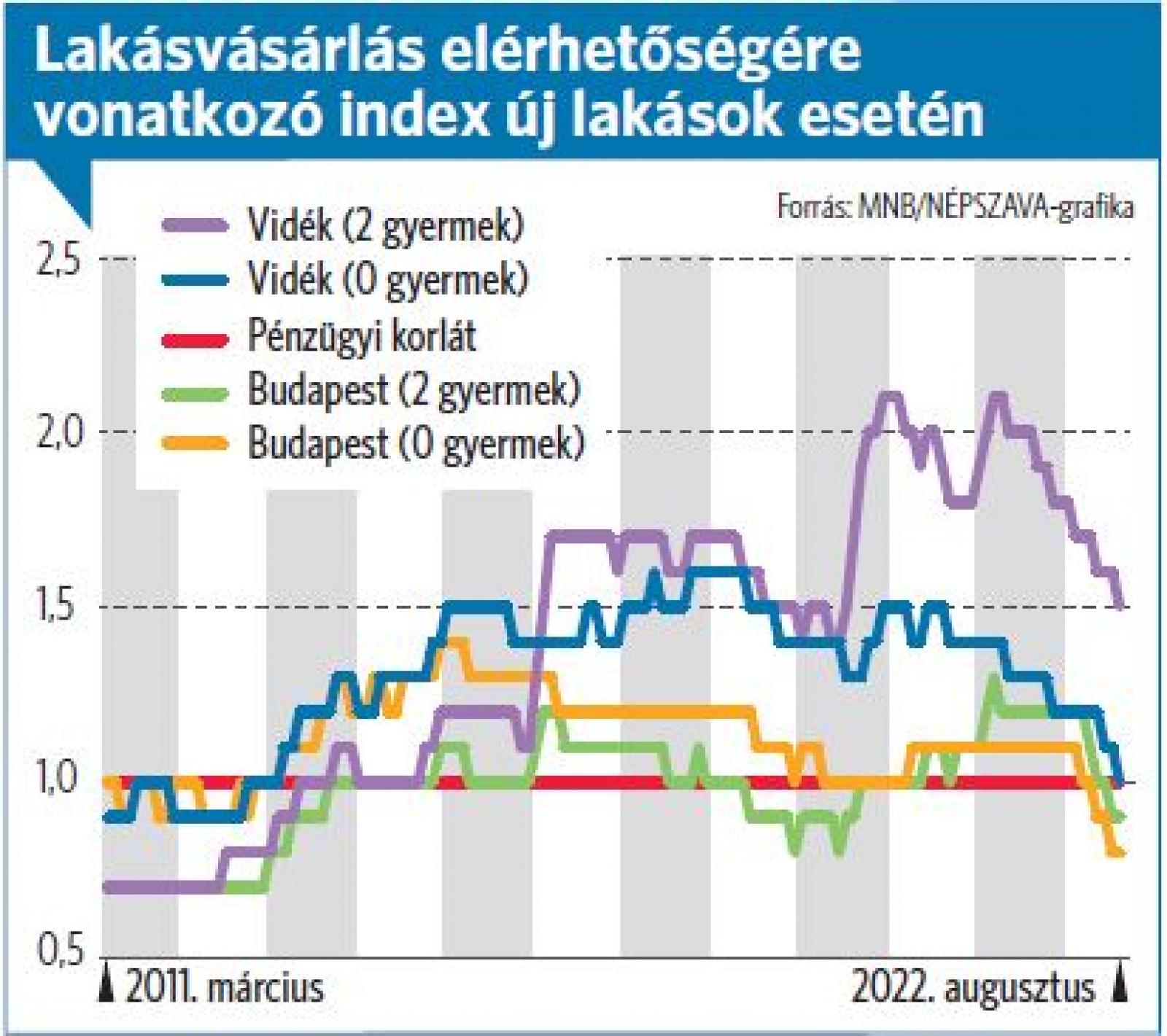

Az ingatlanárak és a lakáshitel-kamatok emelkedését mindeközben a bérek növekedése nem tudta ellensúlyozni, így a kölcsönből történő lakásvásárlás elérhetősége az idén jelentősen romlott. Az otthonteremtési támogatást igénybe venni tudók számára még kedvezőbb a kép, ám akik erre nem, vagy kisebb mértékben jogosultak, azok lakásvásárlási lehetőségei hosszú évek óta nem látott mélységbe süllyedtek – hívta fel a figyelmet Winkler Sándor, az MNB vezető közgazdasági elemzője. Az MNB jelentése szerint, mivel az újépítésű lakások jobban drágultak, mint a használtak, az elérhetőség problémája e szegmensben még jelentősebb, pláne a fővárosban. Vidéken ugyanis még mindig inkább megfizethetők az ingatlanok, mint Budapesten. Egy kétgyermekes fővárosi családnak például - az elérhető támogatások igénybevétele mellett is - közel kétszer annyi jövedelemmel kell most rendelkeznie egy új lakás hitelből történő megvásárlásához, mint egy vidéki családnak.

A lakásárak jövedelmekhez viszonyított nagysága egyébként már tavaly elkezdett emelkedni, és ez az idei első félévben is folytatódott. A drágulás Budapesten és az összes vidéki régióközpontban meghaladta a jövedelmek emelkedését. Debrecenben a tavalyi 11,8 év után az idei első félévben már 13,3 évnyi teljes nettó átlagkeresetre volt szükség egy 75 négyzetméteres lakás megvásárlásához. Miután egész Európában romlott a lakásvásárlás elérhetősége, Budapest továbbra is az ötödik legkevésbé megfizethető főváros a kontinensen, de eközben a 16,3 évnyi országos átlagjövedelem helyett már 18 évnyire van szükség egy 75 négyzetméteres lakóingatlan megvásárlásához.

Nincs vége a hiteldrágulásnak

Egyre sűrűbben emelgetik hiteleik kamatát a kereskedelmi bankok, emiatt év elejéhez képest most már 40 százalékkal magasabb törlesztőrészlettel lehet fölvenni 20 évre egy 20 millió forintos lakáskölcsönt. A Bank360.hu lakáshitel kalkulátora szerint az idén februárban egy ilyen kölcsön 4,78 százalékos teljes hiteldíjmutatóval (thm) havi 128 ezer forintos törlesztővel is elérhető volt. Jelenleg viszont a legjobb ajánlat is 50 ezer forinttal magasabbról, 178 ezer forintról indul, 9,24 százalékos thm mellett. A nagybankoknál ugyanakkor jellemzően már inkább 180-200 ezer forint közötti havi törlesztőrészletekkel lehet találkozni, és nem ritka az ennél magasabb ajánlat sem.

A háttérben az októberben már 21,1 százalékra ugrott inflációt megfékezni szándékozó jegybanki kamatemelések állnak, ami miatt immár 18 százalékon áll az irányadó ráta. Bár a kereskedelmi bankok még most is jóval ezalatt maradnak, kínálatukból mára végleg eltűntek a 9 százalék alatti thm-ek, a nagyobb pénzintézetek fele már 10 százalék feletti ajánlatokat ad, olykor nem is kicsivel. A Bank360.hu körképe szerint nincs már olyan bank, amelyik ne drágította volna meg jelzáloghiteleit legalább egyszer a Magyar Nemzeti Bank (MNB) szeptember 27-i alapkamat-emelése és az ezt követő, október 14-i rendkívüli kamatemelése után. A kamatváltoztatások azóta folyamatosak, így a feltételek régebben szokásos hó eleji módosulását november közepén újabb drágítások követték. Jellemzően most azok a bankok emeltek, amelyek legutóbb egy hónapja tették meg ezt. További emelés azoktól a bankoktól várható, amelyek legutóbb október közepén nyúltak a lakáshiteleikhez, és még 10 százalék alatti thm-mel is kínálják azokat.

A folyamatos kamatemelések miatt egyre többek számára válik elérhetetlenné egy lakáshitel felvétele, hiszen az adósságfékszabályok miatt csak a nettó jövedelem feléig lehet eladósodni. A KSH legutolsó, augusztusi adatai szerint a bruttó mediánbér 389 ezer forint volt, ami adókedvezmények nélkül nettó 258 ezer forintnak felel meg. Legfeljebb ennyit visz haza tehát havonta a 3,2 millió teljes munkaidős alkalmazott fele, ami azt jelenti, hogy csak olyan hitelt tudnak fölvenni, aminek a törlesztőrészlete havonta maximum 129 ezer forint. Egy 20 millió forintos, 20 éves futamidejű lakáshitel tehát 1,6 millió dolgozó számára már elérhetetlen, pedig abból még a használt lakásokért a megyeszékhelyeken átlagosan kért 27,5 millió forintos vételár sem jön ki, nemhogy a budapesti 43,4 millió. Lehetne persze a futamidő elnyújtásával kisebbre faragni a havi törlesztőt, de nem biztos hogy tanácsos ilyen magas kamatszintek mellett hosszú évtizedekre eladósodni.

A jegybank pedig elejét is veheti ennek, hiszen egy november eleji kormányrendelet értelmében nem csak a havi törlesztőre, hanem a teljes adósságra vonatkozóan is megállapíthat jövedelemarányos maximumokat. Egy ilyen szabályozás ugyanakkor még jobban visszavetheti a hitelezést, holott szeptemberben már csak 79,3 milliárd forintot, azaz feleannyi lakáshitelt vettek fel az ügyfelek - kétszer olyan drágán -, mint egy éve.

Az MNB Hitelezési felmérése szerint a lakáshitelek iránti kereslet visszaesését szinte valamennyi bank érzékelte a harmadik negyedévben, 91 százalékuk további visszaesésre számít a jövőben is. Ebben az időszakban a pénzintézetek harmada szigorított a lakáscélú hitelek feltételein a gazdasági kilátások és az ügyfelek hitelképességének romlása miatt, ami az adósságfék-szabályok szigorúbb belső alkalmazását jelentette. Eközben ugyanakkor több mint felük mérsékelte a hitelek felárait. A következő fél évben a bankok háromnegyede készül további szigorításra, ekkor már a felárak emelésével.

Kockázatos túlértékeltség

Történelmi magasságba, 21,5 százalékra emelkedett országos szinten a lakásárak felülértékeltsége a jegybank szerint. Budapesten valamelyest enyhült ez a jelenség, de a túlértékeltség még így is 10 százalékos. A jegybank figyelmeztet: a túlértékeltség több oldalról is kockázatot hordozhat. A túl magas lakásárak egyrészt kifeszítettebb helyzetbe kényszeríthetik a hitelfelvevőket, másrészt előfordulhat a lakásárak korrekciója is, ami viszont egyben a banki jelzálogfedezetek leértékelődését is jelentené.