Nem egy adóparadicsom Magyarország, legalábbis a munkavállalók számára, ugyanis a magyar átlagkereset adóterhelése bőven az OECD-országok átlaga felett van – derül ki a nemzetközi gazdasági szervezet most kiadott tanulmányából. A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) tagországaiban 2021-ben az átlagos adóék 34,6 százalék volt, ami minimális 0,1 százalékos csökkenés az előző évhez képest. Az adóék leegyszerűsítve azt mutatja meg, hogy az állam a munkáltató által fizetett bruttó bérköltség hány százalékát vonja el adóban – ideértve a személyi jövedelemadót és a társadalombiztosítási járulékokat, valamint a szociális hozzájárulási adót is.

Az OECD országok kétharmadában tavaly már nőtt az adóék, – miután a kormányok jelentős része visszavette a koronavírus-járvány első évében adott kedvezményeket. Nem így történt idehaza: 2020-ban egy százalékponttal, tavaly további 0,3 százalékkal csökkent magyar bérek adóéke, ezzel két év alatt 1,3 százalékpontos volt a tehercsökkenés. Ez az ötödik legnagyobb adócsökkentés covid-válság két éve alatt, a magyarnál nagyobb mértékben esett a cseh (4,1 százalékkal), a görög, a lett és a holland adóék. A magyar bérterhek csökkentése jelentős részben a munkáltatói tb-terhek, azaz a szociális hozzájárulási adó két százalékpontos csökkentésnek a következménye. A 2020 júliusi 17,5 százalékos szocho mára 15,5 százalékra mérséklődött – emlékeztet az OECD elemzése. A 2020-as csökkenés, mivel év közben következett be, még tavaly is adóék-csökkenéssel járt.

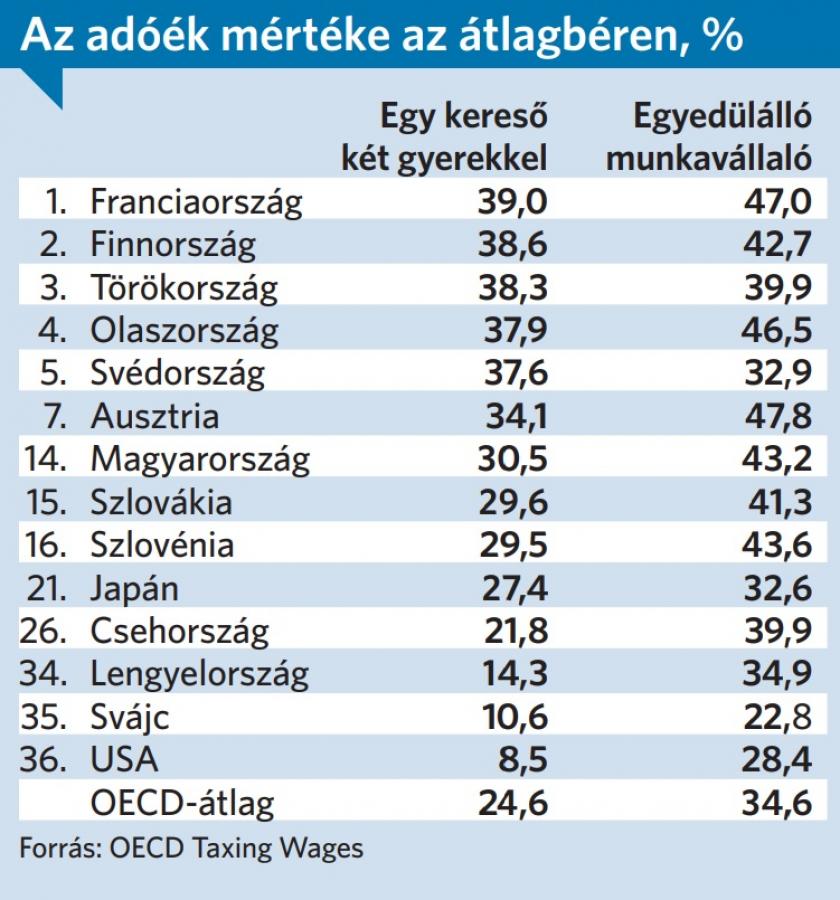

A magyar adóelvonás mértéke az OECD szerint 43,2 százalék volt 2021-ben, s ez jelentősen meghaladja az OECD országok 34,6 százalékos átlagát.

A 43,2 százalékos adóelvonás az egyedülálló munkavállalókra és az átlagbérre vonatkozik. Idén feltehetőleg tovább csökken az egyedülállók adóterhelése, hisz 2022-től bevezették a 25 év alatti munkavállalók szja-mentességét. Ezzel együtt a kormány hosszú távú célja, hogy azok számára is érdemben csökkentse az adóterhelést, aki nem tudják igénybe venni a családi adókedvezményt – erről beszélt több alkalommal is a választások előtt Orbán Viktor miniszterelnök. A kormányfő adócsökkentéssel kapcsolatos terveit az előttünk álló másfél évben minden bizonnyal felülírják a költségvetési kiigazítások, így ezen a téren csak két-három év múlva várható változás.

Jobban szerepel az összehasonlításokban a magyar adórendszer, ha családi adókedvezményt is figyelembe veszik. A két, de inkább a három gyermekeseknek adott tetemes szja-kedvezmény a gyermeket nevelő munkaválók adóját jelentős mértékben, vagy akár teljesen csökkentheti is. Ennek ellenére a magyar családi adókedvezmény sem csodafegyver – ez derül ki az OECD összehasonlításból.

A családi adókedvezményesek esetben az adóék idehaza 30,5 százalék volt tavaly, s ez gyakorlatilag évek óta változatlan. 2018-ban például ugyanez az OECD jelentés 30,3 százalékot mért Magyarországon. (Az OECD két gyerekkel számolt a családi adókedvezmények összehasonlításakor.) Így jött ki idehaza a 30,5 százalékos családi adóék, míg az OECD átlagában ugyanez 24,6 százalék. Az is kiderül a szervezet adataiból, környező országokban mindenütt kisebb a családosok adóéke, ennek leginkább a magas társadalombiztosítási elvonásokban keresendő az oka.

A kormány a már idézet miniszterelnöki megnyilatkozáson túl nem rendelkezik semmilyen adópolitikai elképzelésetekkel. Ez ügyben talán a héten nyilvánosságra kerülő 2023-as költségvetés tervezetének szöveges indoklása nyújthat némi támpontot. Ezzel szemben a Magyra Nemzeti Bank (MNB) átfogó adóreformot tartana szükségesnek, hogy végre meginduljon a magyar gazdaság érdemi felzárkózása az uniós fejlettségi szinthez. A jegybank elkészítette és nyilvánosságra is hozta versenyképességi javaslatait, ám ezekre érdemben nem reagált a kormány, amely most minden erejével az új különadók jogszabályba öntésével van elfoglalva.

Az MNB javaslatai nem kifejezetten az adócsökkentésre, mint célra fókuszálnak, hanem azt eszközként használják. Így például 25 éven aluliaknak adott teljes szja-mentességét célzottan más társadalmilag sérülékeny csoportra is kiterjesztenék, annak érdekében, hogy növekedjen a körükben a munkavállalási hajlandóság. Az MNB szerint az elmúlt években végmenet adócsökkentések ellenére az alacsonyabb bért kereső, többségében alacsony képzettségűek adóterhelése hazákban az egyik legmagasabb az EU-ban. Ezért a jegybank azt javasolja a kormánynak, hogy a munkáltatók e réteghez tartozók foglalkoztatása esetén részesüljenek a jelenleginél is magasabb szociális hozzájárulási adókedvezményben – ezzel azonban végett is értek az MNB azon adójavaslatai, amely az munkáltatói jövedelemre rakodó adóterhelés csökkentésével járna.

Magyarán jó látható, hogy a gazdaságpolitika irányítói szerint a munkabéreket terhelő elvonások csökkentésére már komolyan vehető szándék vagy mozgástér nincs.

Korábban ugyan felvetődött az egykulcsos személyi jövedelemadó bevezetése, ám ez a gondolatkísérlet is lekerült a napirendről. Így nem lehet más hátra, mint a jövedelmek növelése, igaz ezt csak fenntartható módon a gazdaság termelékenységének javításával a magasabb hozzáadott értéket előállító tevékenységek ösztönzésével párhuzamosan mehet végbe. Az olyan erőltetett béremelések, mint az idei húsz százalékos minimálbér növelése gazdasági teljesítmény javulása nélkül, nem járható út, hisz a fedezetlen bérkiáramlás az infláció megugrásával jár, ami végső soron a reáljövedelmek csökkenésével jár.