Ősszel vagy év végétől egy lassú árcsökkenést hozhat a használt lakásoknál a piaci jelzáloghitelek kamatainak egyre gyorsabb emelkedése. Az újépítésű lakások árában nincs ilyen mozgástér, mivel az építőanyagok és a munkaerőköltség rohamosan drágul. Így, ha az új lakások ára elér egy olyan pontot, amit már nem tudnak megfizetni a vevők, a beruházók inkább nem építtetnek. Az ingatlan-adásvételek száma összességében akár 5-10 százalékkal is visszaeshet, miközben az államilag támogatott hitelkonstrukciók felértékelődnek – összegezte az elkövetkező hónapok lehetséges ingatlanpiaci forgatókönyvét érdeklődésünkre Balogh László, az ingatlan.com vezető gazdasági szakértője.

Az elmúlt években a használt lakást vásárlók bő fele hitel segítségével vette az ingatlanát, a babaváró kölcsönt is ideszámítva a lakáspiaci tranzakciók mintegy 60 százalékához igényeltek hitelt. Az infláció fékezését szolgáló jegybanki kamatemelések miatt ugyanakkor a múlt évihez képest duplájára nőtt mostanra a piaci jelzálogkölcsönök kamata: 6 százalék alatt ma már nem lehet lakáshitelhez jutni, de inkább 8-9 százalék körül mozognak a kamatok.

Ezzel nem csupán az a probléma, hogy havonta10-20 ezer forinttal is nagyobb törlesztőrészletet kell fizetniük a lakásvásárlóknak, hanem az is, hogy sok esetben már nem is kaphatnak a lakásvásárláshoz szükséges nagyságú hitelt – mondja Balogh László. A jegybank jövedelemarányos törlesztőrészlet-mutató (jtm) szabálya értelmében az ügyfelek legfeljebb nettó jövedelmük 50-60 százalékáig adósodhatnak el, némely bank azonban már most is 40 százaléknál húzza meg a vonalat. Ebbe a hitelek drágulása miatt egyre kevesebben férnek bele, pláne, ha esetleg a bankok is a szigorítás útjára lépnek, és jobban megszűrik, kinek milyen mértékig hiteleznek.

Milliós négyzetméterár már a paneleknél is

A fővárosi panellakások négyzetméterára átlagosan 100 ezer forinttal emelkedett egy év alatt a Duna House első negyedéves tranzakciós adatai alapján. Budapesten így az átlagos panellakás 35,5 millió forintba kerül, amely 666 ezer forintos négyzetméterárat jelent. Angyalföld számít a legdrágább városrésznek a panelek szempontjából: az átlagár 43 millió forint volt. Az első negyedéves csúcstartó is egy XIII. kerületi 36 nm-es panellakás, amelyet 39 millió forintért vettek meg, túllépve az 1 millió forintos négyzetméterárat is. Benedikt Károly, a Duna House elemzési vezetője szerint az 1 millió forintos négyzetméterár a paneleknél még kuriózum, de jól mutatja e lakások felértékelődését. Egyre több panel-adásvételnél látni 800-900 ezer forintos négyzetméterárat, ami régebben a belvárosi téglalakásokra volt jellemző.

Eközben a lakásárak kitartó emelkedése miatt egyre nagyobb hitelösszegeket kellene fölvenniük a lakásvásárlóknak. A jegybank adatai szerint tavaly decemberben a használt lakások vásárlásához már átlagosan 13 millió, az új építésű ingatlanokhoz 18 millió forintot folyósítottak az ügyfeleknek. Ez a pandémia előtti időszakhoz képest 3, illetve 5 millió forinttal nagyobb, azaz két év alatt 30-38 százalékkal megugró átlagos hitelösszegeket jelent. Vélhetően már ekkor is sokaknak nehézséget okozott, hogy a törlesztő beleférjen a jtm-szabály által meghatározott keretbe. Legalábbis a futamidő is megnyúlt – 18, illetve 20 évről átlagosan 19, illetve 22 évre –, hosszabb időre szétosztva ugyanis kisebb lesz a havi törlesztőrészlet (a visszafizetendő végösszeg pedig nagyobb, így ok nélkül nem érdemes a futamidőt túl hosszúra szabni).

Mindeközben az államilag támogatott hitelekkel jelentős költségeket lehet megtakarítani, hiszen a piaci és a támogatott kamatok között most már két-háromszoros különbség van. Emiatt a támogatott hitelek szerepe felerősödik. Pedig már most is minden harmadik- negyedik ingatlanvásárláshoz felvesznek csok-hitelt, míg 2018-ban még csak minden hatodikhoz igényeltek. Februárban a bankok által folyósított 104 milliárd forint lakáscélú hitel 38 százalékát már támogatott konstrukcióban vették fel az adósok. Az arány egy évvel ezelőtt még a 15 százalékot sem érte el.

Befektetők pörgetik most a lakáspiacot

A Duna House becslése szerint az idei első negyedévben összesen 39 156 adásvétel zajlott le a hazai ingatlanpiacon, ami az elmúlt 10 év második legerősebb évkezdése. Az adásvételek számát a hitelkamatok drágulása, az otthonteremtési kedvezmények még biztos kihasználásának szándéka mellett az erős befektetői aktivitás is erősíti. A vásárlás fő oka Budapesten és vidéken is a befektetési szándék: az arány a fővárosban a tavalyi 29 százalékról 40 százalékra, vidéken pedig 16 százalékról 30 százalékra nőtt. A Duna House szerint az ingatlan a jelenlegi, bizonytalan gazdasági környezetben is jó beruházás, és a befektetési kedv fellendülését a budapesti kerületek iránti érdeklődés átrendeződése is mutatja: egyre nagyobb figyelem összpontosul a belvárosi területre.

Aki viszont lecsúszik a mostani körülmények között igen kedvezőnek számító, 2,5 százalékos, támogatott kamattal, újépítésű lakásokhoz elérhető zöld hitelről, egy 30 millió forintos piaci kölcsönre végül akár 15 millió forinttal is többet fizethet vissza. Ugyanígy hatalmas különbséget érzékelhetnek azok, akik nem jogosultak valamilyen okból a szintén kamattámogatott, 3 százalékos csok-hitelre. Ezt látva számos lakásvásárló – akinek lakhatása most megoldott, csak továbblépne, nagyobba vagy máshova költözne - inkább kivár majd, ami visszafogja a lakáspiaci keresletet – hívta fel a figyelmet Balogh László. Megjegyezte: a visszaesés most még nem érzékelhető, hiszen akinek van felszabadítható tőkéje, megtakarítása, most újra az ingatlanpiachoz fordul, és a bankbetétek helyett lakásba fekteti pénzét. Vannak olyanok is, akik kihasználva a még elcsíphető, kedvezőbb hitellehetőségeket, előrébb hozzák a lakásvásárlást. Ezen tranzakciók hatása azonban a második félévre kifut, azaz kevesebb lesz a potenciális vevő.

Balogh László szerint kezdetben éppen ez hoz majd az átlagárban emelkedést, hiszen ez a szűkebb vevői kör a felújított, magasabb értéket képviselő lakásokat keresi majd, mert a jelenlegi magas árak mellett nem kockáztat még egy lakásfelújítást is. A több eladott drága lakás pedig az átlagárat felfelé nyomja, de valójában csak az összetételhatás emeli az árakat. A drágulást látva ugyanakkor a többi, kevésbé jó adottságú lakás tulajdonosa is emelni fogja az árat, de azt fogja tapasztalni, hogy nem érkeznek potenciális vevők. Így végül az egész folyamat megfordul, és az eladók engednek az árból. Az ingatlan.com elemzője szerint év végre így 1-2, de akár 5 százalékkal is csökkenhet éves alapon a használt lakások ára. Balogh László emlékeztetett: hasonló, 5 százalékos árkorrekció 2020 második negyedévében is volt a covid miatti átmeneti kereslet-visszaesés kapcsán. Hogy most meddig tart majd ez az időszak, az jelentős részben függ gazdasági környezettől, az inflációs folyamatoktól és a kamatok további alakulásától.

A bérek csak loholnak a lakásárak után

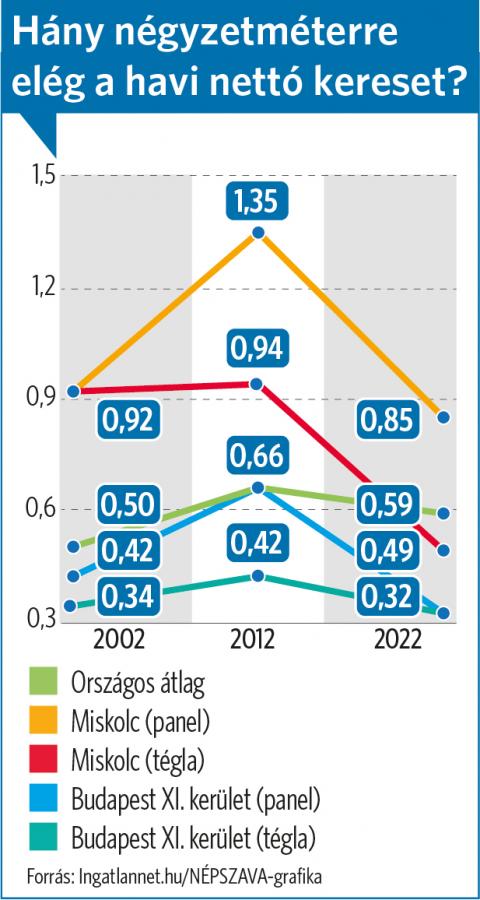

Tíz év alatt több mint duplájára nőtt a magyar átlagbér, de ez kevés volt ahhoz, hogy a vevők lépést tudjanak tartani az ingatlanárak emelkedésével – derül ki a Bank360.hu és az Ingatlannet.hu elemzéséből. A lakásvásárlók pozíciója 2002 és 2012 között javult. A 2002-es 77 622 forintos nettó átlagfizetés egy átlagos lakás 0,5 négyzetméterére volt akkor elég, 2012-ben viszont az akkori átlagbérből már 0,63 négyzetméterre is telt. A helyzet 2012 és 2022 januárja között romlott, mert a lakások átlagos négyzetméterára 227 ezer forintról 527 ezer forintra emelkedett. Így az idén januári, nettó 310 700 átlagbér is már csak 0,59 négyzetméterre volt elég. Ebből a fizetésből - a jtm-szabályt is figyelembe véve - a Bank360.hu kalkulátora szerint 20 éves futamidőre 21 millió forint lakáshitelt lehet felvenni. Ez 30 százalékos önerővel számolva (a bankok 20-40 százalékot várnak el) egy 31 millió forint körüli lakásra elég. Öt éves kamatperiódussal a törlesztő 142 722 forint lesz. Az Ingatlannet.hu-n található eladó ingatlanok közül egy 35 négyzetméteres XI. kerületi panelt, vagy egy 48,5 négyzetméteres miskolci téglaépítésű lakást lehetne így most megvenni.

Luxuscikké váltak a nyaralók

Visszafogottabbá vált a kereslet a nyaralóövezeti lakóingatlanok, nyaralók iránt. Az ingatlan.com adatai szerint a Balaton környékén 39-51 százalékkal, a Tisza-tó partján 9-58 százalékkal, a Velencei-tó mellett 28-37 százalékkal csökkent a kereslet az idei első negyedévben tavalyhoz képest. Az ingatlan.com elemzése szerint a jelenlegi bizonytalan gazdasági helyzetben lényegében luxuscikké váltak ezek az ingatlanok. A visszaesés ugyanakkor nem látszik a kínálati árakon. A Balaton déli partján, Siófokon például egy év alatt 47 százalékkal 1 millió forint fölé kerültek az átlagos négyzetméterárak. Szántód, Zamárdi, Balatonföldvár és Balatonszemes átlagos négyzetméterára szintén meghaladja a milliós lélektani határt. Az északi parton szintén milliós a négyzetméterár Alsóörsön, Balatonakarattyán, Balatonfüreden. Balaton legdrágább települése Tihany, ahol négyzetméterenként átlagosan 1,8 millió forintot kell fizetni. A déli parton 47, az északi parton 20 százalékos volt az éves drágulás, ami annak is köszönhető, hogy tavalyhoz képest jóval több új építésű ingatlan szerepel a kínálatban. Ezek 30-40 százalékkal drágábbak a használtakhoz képest, így feljebb húzzák az átlagot. A Velencei-tónál Gárdonyban 23 százalékos drágulással most 798 ezer, Velencén pedig 26 százalékos növekedéssel 731 ezer forintért kínálták idén eladásra a lakó- és nyaralóingatlanok négyzetméterét. A Tisza-tónál az idei 269 ezer forintos négyzetméterár 56 százalékkal haladja meg a tavalyit.