Úgy tűnik, magára talált a magyar gazdaság az év közepére. A bruttó hazai termék (GDP) bővülése a második negyedévben ugyanis 2,6 százalék volt a Központi Statisztikai Hivatal (KSH) legfrissebb gyorsjelentése szerint. Az adat jóval kedvezőbb az első negyedév csalódást keltő, 0,9 százalékos növekedéséhez képest, de még a makrogazdasági elemzők 2 százalék körüli várakozásait is felülmúlja. Varga Mihály nemzetgazdasági miniszter szerint ez is azt igazolja, hogy az év eleji visszaesés csak átmeneti volt, sőt, a gazdaság növekedés lendülete továbbra is tart. Így összességében teljesíthető az egész éves bővülésre vonatkozó 2,5 százalékos célszám - vélte a tárcavezető.

Változatos a statisztikai számvétel módja

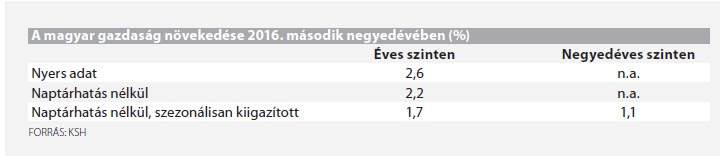

Nem olyan egyszerű azonban rendet tenni a számok között, ha a dolgok mélyére próbálunk nézni. A KSH ugyanis többfajta értéket is ad a második negyedéves bővülésre vonatkozóan, amelyeket mind-mind eltérő metódussal számol ki. A mostani gyorsjelentés, amely első becslés, három különböző adatot is közölt a növekedésről. A kiigazítás nélküli, nyers adat amely, mint láttuk 2,6 százalék, ez szerepel a legtöbb híradásban is, az előző év azonos negyedévi teljesítményéhez képest méri a bővülést. Az egyes negyedévekben azonban más-más a munkanapok száma, és ez meglepően nagy mértékben befolyásolhatja az eredményt.

Így az úgynevezett naptárhatás kiszűrését követő adat is másképp fest a nyershez képest, 2016 második negyedévére például már csak 2,2 százalékot mutat. Ha mindehhez hozzávesszük még a szezonális kiigazítást is, amely az egyes hónapok évenként ismétlődő, tipikus trendjét szűri ki, akkor már csupán 1,7 százalék a gazdasági növekedés üteme. Ha pedig nem az előző év azonos időszakát, hanem az előző negyedévet vesszük alapul, akkor ahhoz képest 1,1 százalékkal volt jobb a gazdaság teljesítménye. A szezonálisan és naptárhatással kiigazított 1,7 százalékos ütem egyébként az az adat, amelyet az Eurostat, az Európai Unió statisztikai hivatala is figyelembe vesz a nemzetközi összehasonlításoknál. A növekedésnél ezt érdemes figyelembe venni, nem pedig a 2,6 százalékot – fejtette ki a Népszava érdeklődésére Mellár Tamás egyetemi tanár.

Érdemes tehát fenntartásokkal kezelni a 2,6 százalékról szóló diadalittas kormányzati tudósításokat. Ettől függetlenül tény és való, hogy a gazdaság teljesítőképessége számottevően javult a második negyedévre, amihez több ágazat jó teljesítménye is hozzájárult. Mellár szerint például a második negyedévben jobban alakultak az ipari termelés, valamint a mezőgazdaság adatai.

Petz Raymund elsősorban az agrárgazdaságot tartotta a kiugró adatok legfőbb okának. Ez az ágazat úgy ért el jó eredményt, hogy az első negyedévben rendkívül gyenge számokat produkált. A GKI Gazdaságkutató Zrt. ügyvezető igazgatója lapunk érdeklődésére ezen kívül az üzleti szolgáltatások javuló teljesítményét emelte ki, ugyanakkor Mellárral ellentétben úgy vélekedett, hogy az ipar a legutóbbi időszakban nem bővült olyan mértékben, mint ahogy arra számítani lehetett. Abban mindkét szakértő egyetértett, hogy a legnagyobb visszahúzó erő az építőipar gyengélkedése volt, Mellár ezt a magánberuházások alacsony számára vezette vissza. Petz ugyanakkor kisebb veszélynek tartotta ennek az ágazatnak a válságát, mivel elmondása szerint az építőipar súlya mindössze 5 százalék körüli a bruttó hazai termékben.

Szeptemberben feltárulnak a részletek is

Természetesen még nehéz pontos részletekkel szolgálni, mivel a KSH csak szeptember 6-án teszi közzé a második negyedévre vonatkozó második becslését, amelyben már az egyes ágazatokra lebontott adatokat is közli. A szektorok GDP-részesedésére így csak akkor lehet majd pontosan következtetni. Mellár álláspontja szerint a belső fogyasztás és az export volt a növekedés fő hajtóereje. Erre enged következtetni az is, hogy Varga Mihály arra hivatkozott, hogy az első félévben 6 százalékos volt a bruttó béremelkedése, vagyis több lehetett a lakosság elkölthető jövedelme az elmúlt időszakban, mint korábban, ezáltal felpöröghetett a fogyasztásuk is. A nemzetgazdasági miniszter ennek hatását abban látja, hogy a kiskereskedelmi forgalom adatai is kedvezően alakultak.

Azonban így is meglepőnek tűnik, hogy a növekedés üteme egyetlen negyedév alatt csaknem megháromszorozódott.

Petz arra hívta fel a figyelmet, hogy a negyedéves GDP-adatok rendre meglepetést okoznak a gazdaságkutatóknak, gyakran ugrálnak ide-oda a százalékos értékek egyik időszakról a másikra. Az ingadozó eredményekhez az is hozzájárulhat, hogy a GDP kiszámításához használt statisztikai modellek bizonyos jelenségeket nehezen tudnak kezelni. Ilyen például a mezőgazdaság teljesítménye, amely az első-második negyedévben nem számottevő, és a harmadik negyedév során szokott hangsúlyossá válni. Ezek az elszámolási problémák le- és felfelé is húzhatják a GDP-adatot, 2016 második negyedévében valószínűleg ez utóbbi történhetett. Mellár is azt emelte ki, hogy a gyenge első negyedév után valamennyivel könnyebb volt egy nagyobb növekedési ütemet produkálni.

Várjuk brüsszeli pénzeket

A hazai elemzők többsége ugyanakkor két másik tényezőt is fontosnak tart hangsúlyozni: az első negyedév gyengélkedése után a járműipar végre magára talált. Ez azonban felvet egy nagyon is égető problémát, a magyar gazdaság sérülékenységét. Rendkívül aggasztó, hogy két körülmény – az autógyárak teljesítménye, és emellett a brüsszeli pénzáramlások alakulása – tulajdonképpen túlzottan hullámzóvá teszi hazánk gazdasági növekedését. Mellár ezzel kapcsolatban arra emlékeztetett, hogy a járműipar adja bruttó hazai termékünk egyharmadát – így az ágazat 8-10 százalékos termelésbővülése akár 1 százalékponttal is emelheti a GDP-adatot. Petz sem optimista a kérdést illetően: elmondása szerint Magyarország a gazdasági sérülékenységet jelző rangsorokon rendre az „előkelő” 6-14. hely környékén szokott végezni a több mint 200 ország között, ami nem túl biztató adat. A jelenségnek nem feltétlenül negatív a hatása, hiszen például az Európai Unió idei évre jósolt, két százalékos növekedése a magyar gazdaságot is felfelé húzhatja – figyelmeztet Petz.

Miközben Magyarország második negyedévi teljesítménye alig-alig múlta felül a 2,5 százalékot, addig a régióbeli országok többsége ennél nagyobb mértékben tudott bővülni. A legfontosabb különbség Magyarország és a vele egyidőben, 2014-ben csatlakozott uniós tagállam között, hogy míg másutt az uniós pénzeket valóban a régebbi tagok gazdasági fejlettségéhez való felzárkózásra (konvergenciára) használták fel, addig nálunk sok volt a presztízsberuházás. Az uniós támogatásoknak a hazai tőke kiegészítését kellett volna szolgálnia, ehelyett számos alkalommal csak egyetlen fejlesztési forrásként funkcionáltak. A helyes arány az lett volna, hogy annyival mindenképpen bővül a gazdaság, amennyit a brüszszeli pénzek hozzátettek a hazai tőkéhez. Azonban ez nem valósult meg. Ahol valódi felzárkózás történt az az ország autópálya-hálózata.

Mellár szerint a magyar gazdaság éves átlagos növekedési potenciálja nem hogy a 3, de még a 2 százalékot sem éri el. Az utóbbi néhány évben a gazdaság csak akkor volt képes legalább 3 százalékos bővülést elérni, amikor erőltetett módon tudta bevonni az uniós támogatásokat. Nem várható tehát, hogy a második negyedéves adattal fordulópont jött el, és a gazdaság három százalékos növekedési pályára fog állni – véli az egyetemi tanár. Sok múlhat azon, hogy képes-e, és ha igen, mikor fog magára találni a hazai építőipar.

Mellár szerint akárcsak az első negyedévi 0,9 százalékos, úgy a második negyedévi 2,6 százalékos növekedés is átmeneti állapot csupán, és hosszú távra nem lehet ezekből az adatokból következtetni – az éves bővülés valószínűleg a kettő között lesz. Annyi bizonyos, hogy a növekedés 2016 első félévében 1,2 százalék volt a KSH szezonalitástól és naptárhatástól megtisztított értéke alapján, de még a nyers szám is csak 1,7 százalékot mutat. Messze van tehát a nemzetgazdasági miniszter által kitűzött 2,5 százalékos éves cél, és ehhez az elemzők szerint még nagyobb, 3 százalékot is meghaladó számokra lenne szükség a következő negyedévekben. A GKI Gazdaságkutató Zrt. konjunktúraindexe 2 százalékos éves növekedést jósol az országnak.

A következő évek szempontjából ugyanakkor még nagyobb kihívásnak ígérkezik a munkaerőhiány elmélyülése. Bár a jelenségre csak néhány hete figyelt fel a hazai közbeszéd, a jelentősége már annyira nagy, hogy Varga Mihály szerint emiatt már autóipari beruházástól is elesett Magyarország. Petz ugyanakkor úgy tartja, hogy a munkaerőhiány jelenleg még nem okoz olyan nagy gondot – legalábbis a növekedés szempontjából. Az iparban ugyanis még kiváltható a szakképzett munkaerő, ha a munkaadók tovább emelik a jelenleg 80 százalék körüli kapacitáskihasználtságot, így ez még nem lehet akadálya a termelés bővítésének – magyarázta az ügyvezető igazgató. Vele szemben Mellár azon az állásponton van, hogy a probléma már most is gátolja a kormány rövidtávú élénkítési programjait. Kiemelte, hogy minőségi munkaerőhiányról van szó, azaz nem lehet a jelenlegi munkanélkülieket egyszerűen a betöltetlen álláshelyekre felvenni. Ehelyett átképzési programokra lenne szükség – amelyek eleve két-három évet vesznek igénybe –, valamint a szabad munkaerő átirányítására a déli és keleti országrészből a nyugati megyékbe. Varga Mihály tájékoztatása szerint a gazdasági tárca ősszel újabb élénkítőcsomaggal igyekszik úrrá lenni egyebek között a munkaerőhiányon is, valamint ezzel kapcsolatban felvetette a munkát terhelő járulékok csökkentését is, hogy ösztönözzék a munkaerő felvételét. Az ötletet a munkaadók részéről már üdvözölte is a Vállalkozók és Munkáltatók Országos Szövetsége.

Végső soron ugyanakkor a gazdaság szerkezetétől függ, hogy mire lesz elég a növekedés a közeli jövőben. Erről sem fest azonban biztató jövőképet Mellár Tamás. Szerinte már régóta nem történt meg a gazdaság modernizálása, nem került sor a szerkezetátalakításra. A gazdaság hajtóerejének tartott beruházások többsége közösségi jellegű, uniós vagy állami forrásokból valósul meg, miközben a magánberuházások elmaradoznak, sem új kapacitás nincsen, sem munkaerő, amely ezt működtetné. Az egyetemi tanár szerint hozzá lehet fogni az átalakításoknak, de ezt nem most, hanem már jóval korábban el kellett volna kezdeni.