Bár jelentősen nőtt a háztartások pénzügyi vagyona az elmúlt 15-20 évben, a növekedés közel sem érintett minden jövedelmű helyzetű háztartást. Nem meglepő módon a háztartások szegényebb alsó egyharmadának mind a mai napig nincs egy fillér megtakarítása sem, a legszegényebb alsó ötödnél ez az arány 50-60 százalék felett van – ők azok akik legkiszolgáltatottabbak gazdasági folyamatokra, a jövedelmi helyzet megváltozására vagy akár egy egészségügyi probléma gazdasági hatásaira. A Covid-járvány a gazdagabb háztartások megtakarításait is csökkentette, gyógyírt jelentett viszont az elmúlt évek inflációs pénzesője, köszönhetően az extra magas kamatozású államkötvényeknek – derül ki a Magyar Nemzeti Bank (MNB) egy új kiadványa, a Megtakarítási jelentés első számából.

A jegybanki tanulmány szerint a háztartások pénzügyi vagyona 2025 végén a bruttó hazai termék (GDP) 114 százalékára rúgott, ez lényegesen meghaladja a 2012-ban mért 85 százalékot. Ez már a nettó pénzügyi vagyon, miután a hiteleket is figyelembe vették. A bruttó megtakarítások a GDP 118 százalékáról a 134 százalékára emelkedtek a vizsgált időszakban, miközben a tartozások értéke 36 százalékról a GDP 20 százalékának megfelelő szintre csökkent. Vagyis a nettó pénzügyi vagyon növekedésében jelentős szerepet játszott a tartozások mérséklődése. A nettó pénzügyi vagyon GDP-arányos értékének a vizsgált időszakban – 2021-2022 kivételével – folyamatos növekedése kezdetben elsősorban a kötelezettségek csökkenésével, később inkább a megtakarítások növekedésével magyarázható. A koronavírus válság és az azt követő kilábalás hatása 2020-2022-ben megzavarta a nettó pénzügyi vagyon növekedését: a válság során képződő kényszer megtakarításokat felváltotta az átmenetileg visszatartott fogyasztás gyors növekedése, amit ráadásul a GDP gyors bővülése is árnyalt. A 2012-2025 közötti időszakban a háztartások megtakarításai a GDP 31 százalékpontjával emelkedtek – ez nagyjából 72 ezer milliárd forintot tesz ki. A vagyonnövekedés 54 százaléka (mintegy 39 milliárd forint) a lakossági megtakarítások növekedéséből, illetve a tartozások csökkenéséből keletkezett. További 44 százalékát (32 ezer milliárd forint) tette ki a hozam, vagyis a fizetett kamat, illetve árfolyamnyereség.

A magyar lakosság 114 százalékos GDP-arányos megtakarításai a régióban magasnak számítanak - nem tekintve a csehek 113 százalékos értékét, amivel pariban vagyunk - , de lényegesen meghaladja a lengyel, a szlovák és a román adatokat, amelyek a GDP 50-60 százalékára rúgnak. Ugyanakkor nem éri el az EU 118 százalékos átlagát, nem beszélve az igazán fejlett államok, például Németország 160, az olaszok 200 százalékos megtakarításairól, amely - nem mellesleg - a magyarnál lényegesen magasabb GDP mellett valósult meg. Vagyis nominálisan összevetve: fényévek lehetnek egy átlagos német, olasz és magyar háztartás megtakarításai, pénzügyi vagyona között.

Régiós összehasonlításban tehát jól teljesítünk – de ez megint csak az átlag.

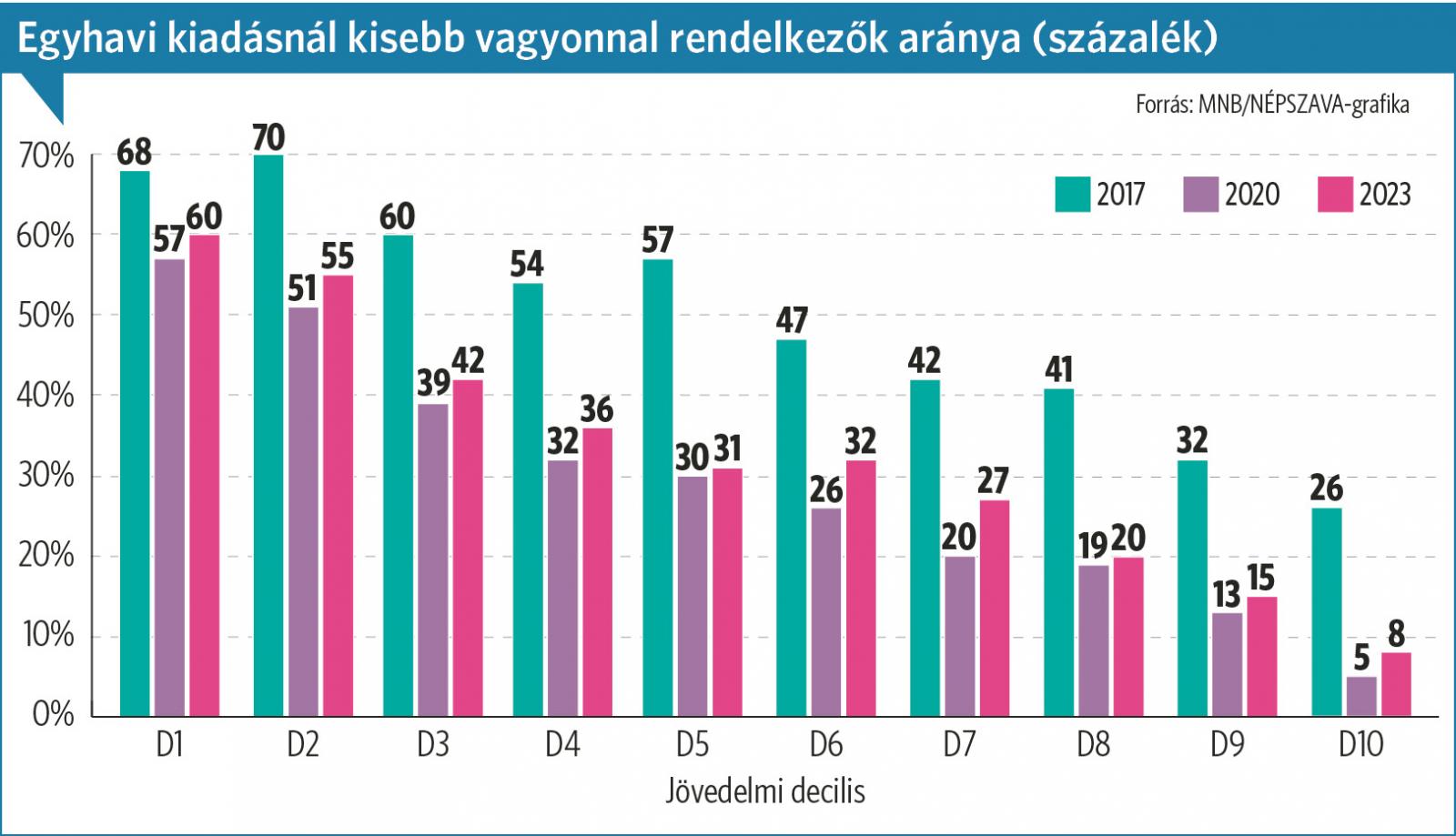

A magyar viszonyokat vizsgálva erősen szórnak az adatok, ugyanis a háztartások 33 százalékának nem volt érdemi megtakarítása – vagyis az nem érte el az egy havi jövedelmének szintjét sem 2023-ban. (A részletes háztartási vagyonról csak a 2023-as háztartási felmérés adatai állnak az MNB rendelkezésére is – így a tanulmányban ezeket használták.) Tovább vizsgálva a háztartási adatfelvételek számait, az is kiderül, hogy társadalom alsó ötödénél – a legalsó kettő jövedelmi decicilisnél – ez az arány 60, illetve 55 százalék. Ugyanakkor arra a tanulmány is felhívja a figyelmet, hogy a 2023-as értékek jóval kedvezőbbek a 2017-es adatoknál, amikor is az első harmad esetében elmondható volt, hogy ott a háztartások 60-70 százalékának nem volt egy havi jövedelmet elérő megtakarítása. Noha az alsóbb jövedelmi kategóriákban némi javulás volt tapasztalható a 2017-2023 közötti időszakban, bizton kijelenthető, hogy nem a legszegényebbek, hanem éppenséggel a leggazdagabb családok, háztartások tudták megtakarításaik értékét vagyis a vagyonukat növelni az elmúlt évek turbulens, magas inflációval sújtott pénzügyi környezetében.

Az MNB által szolgáltatott adatok szerint az érdemi vagyonnövekedés a legfelsőbb ötöd, vagyis felső 20 százalék esetében mérhető – ebből is kiemelkedik a legfelső tized, amelynek az elmúlt években bekövetkezett gyors vagyonnövekedésére már más adatok, elemzések is rámutattak. Az MNB elemzése 2017 és 2023 közötti hat évben a legalsó két jövedelmi tizedben gyakorlatilag nem nőtt a pénzügyi vagyon, praktikusabban fogalmazva a szegény háztartások ugyanolyan szegények voltak, mint hat évvel korábban. A harmadik és a hetedik jövedelmi tizednél – vagyis a háztartások gerincénél – volt érdemi növekedés 2017 és 2023 között, ám a 2020 utáni inflációs hullám ezt jelentősen mérsékelte. Érdemi vagyonnövekedésről így csak három jövedelmi tizedben lehet beszélni.

Emiatt nem meglepő módon a 2017 és 2023 közötti időszakban tovább nőttek a háztartások közötti vagyoni különbségek. A medián adatok szerint 2017-ben az egy háztartásra jutó vagyon 12,3 millió forint volt, ez 2023-ra több, mint megduplázódott, 30,6 millió forintra emelkedett. A vagyon eloszlása rendkívül egyenetlen, uniós összehasonlításban a magyar háztartások esetében a legnagyobb arányban összpontosul a tehetősebb rétegeknél, ami egyértelmű fokmérője a társadalmi egyenlőtlenségeknek. Ennek számos oka van: már az adózási rendszerünk is a magas jövedelműeknek kedvez, hiszen az egykulcsos alacsony személyi jövedelemadó és a magas fogyasztási adók számukra arányaiban kisebb adóterhet jelentenek, ez segíti megtakarításaik növelését, amit tovább növelnek a hozamok.

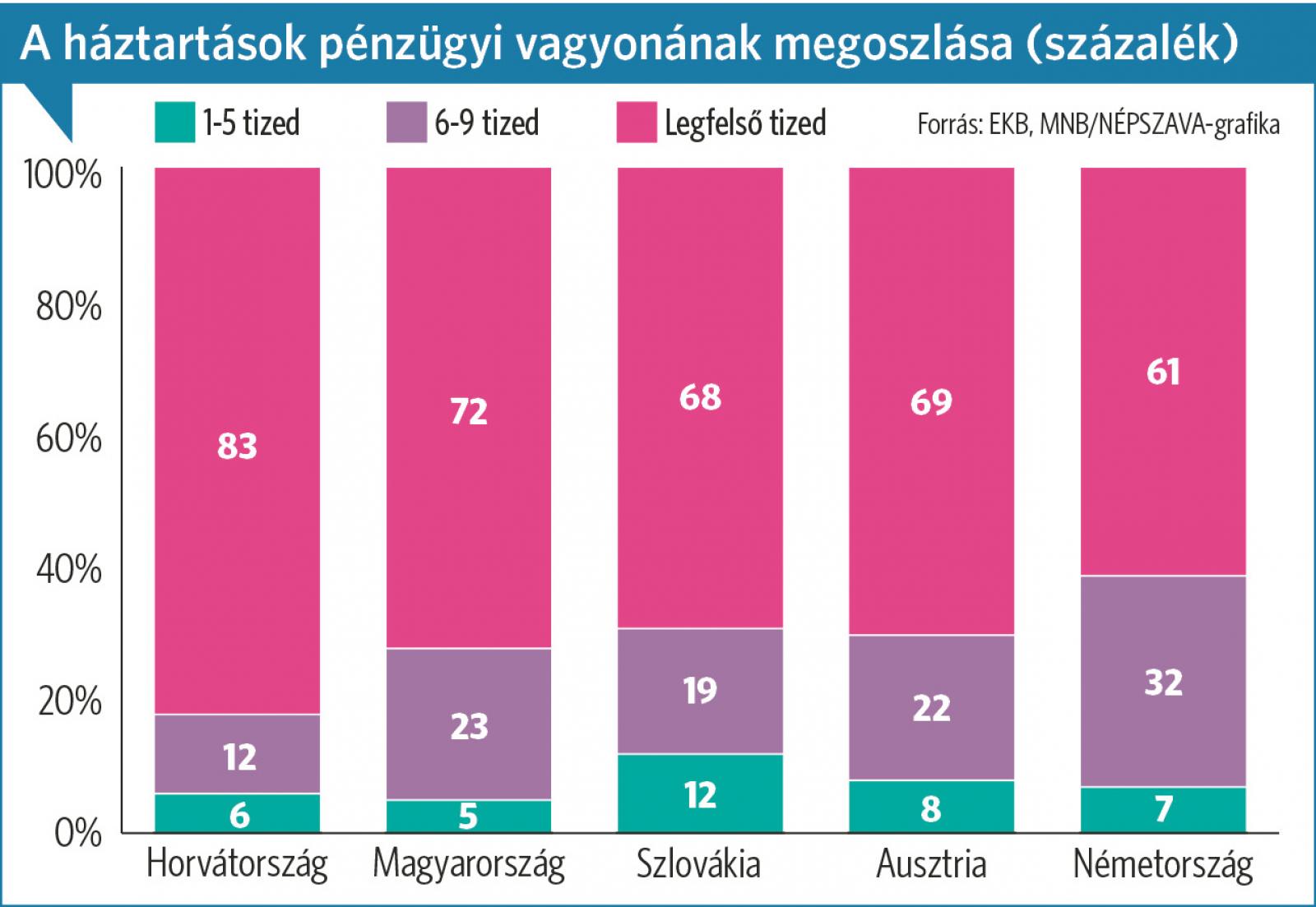

Az elérhető legfrissebb - az Európai Központi Bank által becsült - adatok szerint a magyar háztartások leggazdagabb felső tizedénél koncentrálódik a teljes lakossági vagyon 72 százaléka.

Ezzel szemben a régiós országok közül Szlovákiában 70 százalék alatt, míg Németországban 60 százalék közelében van a felső vagyoni tized pénzügyi vagyon részesedése. Még figyelemre méltóbb ez az adat, ha azt vizsgáljuk, hogy a teljes háztartási vagyonból a lakosság alsó 50 százaléka mekkora részt birtokol: ez az arány Magyarországon mindössze 5 százalék, ugyanez az adat Horvátországban hat, Szlovákiában 12 százalék – vagyis itt némileg kisebb a vagyoni egyenlőtlenség. A magyar adat ugyan lefelé lóg ki a sorból, de a fejlett európai államokban magasak a vagyoni egyenlőtlenségek, hisz Ausztriában az alsó 50 százalék a vagyon 8, Németországban pedig a 7 százalékát birtokolja - ezen okok vizsgálata nem tárgya az MNB jelentésnek, ugyanakkor figyelemreméltó, hogy míg Németországban vagy Ausztriában ilyen vagyonkoncentráció 4-5 évszázad alatt alakult ki, addig erre Magyarországon elég volt két évtized.

Stabilizálja az árfolyamot a lakosság devizaéhsége

Az MNB jelentése és az MNB kommunikációs hangsúlyozza, hogy az elmúlt években egyértelműen messze megérte forinteszközökben takarékoskodni magas inflációs hozamok miatt. Ennek ellenére a lakosság érezhetően gyakrabban fordul a devizamegtakarítások, praktikusan az euró felé. A háztartások 2025 közepén 17 ezer milliárd forintnyi devizamegtakarítással (részvény, befektetési jegy kötvény, folyószámla), ami a megtakarításaik 15 százaléka volt, ez az arány 2010-ben még 10 százalék volt. A megtakarítások belül a devizaarány bővülése csökkenti az MNB monetáris hatékonyságát, ám a devizabetéteknek komoly árfolyam stabilizáló szerepe van. A jegybank elemzői rámutatnak, hogy a forint erősödésére a lakosság általában úgy reagál, hogy forintmegtakarításai egy részét devizabetétre váltja: ezzel például a korábban jellemzőnél „olcsóbban” szerezheti be az esetleges külföldi tartózkodáshoz szükséges devizát, vagy pusztán későbbi forintgyengülésre spekulál. A forint leértékelődésekor többnyire ezzel ellentétes folyamat játszódik le, és a háztartások megválnak a birtokukban lévő devizabetét egy részétől, amivel realizálhatják a devizabetéten keletkezett árfolyamnyereséget. A lakosság üzleti szempontból racionális tevékenysége ugyanakkor elősegíti az árfolyam stabilitását is, hiszen a forint gyengülésekor átváltott devizabetét a forintkereslet növelésével tompítja az árfolyamra egyéb okokból nehezedő nyomást. Ugyanakkor jelentős forintleértékelődéskor a lakossági spekuláció megfordulhat és fokozhatja a nyomást a forinton. Ez történt 2022 nyarán, amikor a lakosság pánikszerű devizavételekbe kezdett – ezzel tovább növelve a leértékelődést.