Tanfolyam, továbbtanulás? Lakásfelújítás? Új autó? Esküvő? Iskolakezdés? Tablet a gyereknek? A megoldás minden esetben a személyi kölcsön – legalábbis a bankok mindenhonnan ömlő reklámfilmjei és hirdetései szerint. Mert, ahogyan az egyik reklámszlogen is szól: a személyi hitelt az ügyfél „akármire felveheti, akármire elköltheti”.

A személyi kölcsönök rohamosan növekvő népszerűségének éppen ez az egyik oka: a hitelcél nincs korlátozva. Ráadásul – a lakáshitelekkel ellentétben - jelzálogfedezetet sem kell felkínálni cserébe. Márpedig ez a hitelválság óta a magyarok szemében igen fontos tényező, így egy bedőlő hitel esetében legalább az otthon elvesztésének réme nem fenyeget. A személyi kölcsönök így az utóbbi másfél-két évben gyors ütemben átvették a szabad felhasználású jelzáloghitelek szerepét, a két hiteltípus együttes összege azonban még mindig messze nem érte el a válság előtti szintet.

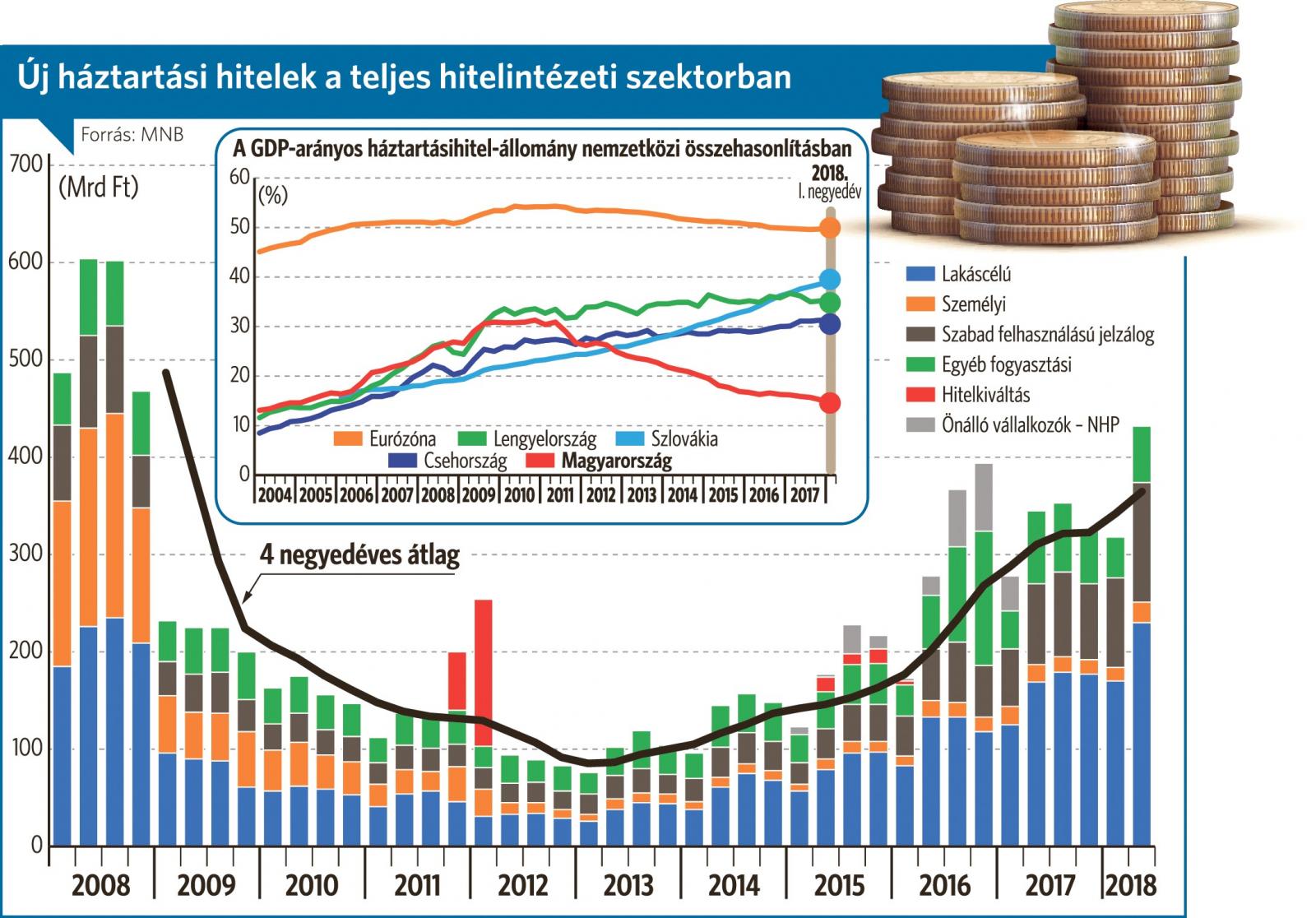

A szabad felhasználású jelzáloghitelek állománya idén június végén 1024 milliárd forintot tett ki, ami 20 százalékos csökkenést jelent tavalyhoz képest, a szerződések száma pedig 11 százalékkal, 239 ezerre csökkent. Ezzel egyidőben a személyi kölcsönök állománya 36 százalékkal, 570 milliárd forintra hízott. Ha csupán az idei év első hét hónapját nézzük: több mint 256 milliárd forint értékben kötöttek új személyi hitel szerződéseket a bankok, ami az elmúlt tíz évben rekordot jelent, és másfélszerese a tavalyi szintnek. Emellett a július is csúcsot hozott: több mint 42,5 milliárd forintért vettek fel személyi kölcsönt az ügyfelek, ami a tavaly júliusi összeg másfélszerese.

A személyi hitel szerződések száma ugyanakkor „csupán” 9 százalékkal nőtt (618 ezerre) éves összevetésben, vagyis nem csupán az egyre szélesedő adóskörnek köszönhető a rekord: a háttérben sokkal inkább az egyre nagyobb felvett hitelösszegek állnak.

Az újonnan kihelyezett személyi hitelek jól teljesítenek a fizetési morál tekintetében, 1 százalék alatti a nem fizető ügyfelek aránya, így a bankok egyre nagyobb összegeket, akár 10 millió forintot is kiadnak fedezetlen személyi kölcsönként – magyarázza Trencsán Erika, a Bankráció.hu szakértője. Persze ekkora összegeknél már komolyan megvizsgálják az ügyfelek jövedelmét, és akár adóstárs bevonását, vagy kockázati életbiztosítás megkötését is kérhetik. A 2015-ben bevezetett, adósságféknek is nevezett jövedelemarányos törlesztőrészlet szabályok a személyi hitelek esetében is érvényesek. Az ügyfelek csak jövedelmük 50, illetve 60 százalékáig adósíthatják el magukat (október 1-től az arányok felére, harmadára csökkennek a nem vagy csak rövidebb időre fixált kamatperiódusok esetén), és ebbe bele kell számolni az esetlegesen már meglévő hitelek törlesztőrészletét is. A bankok azonban a személyi hiteleknél jellemzően ennél is szigorúbbak, és már most is csupán a jövedelem 30-35 százalékának megfelelő törlesztőrészletet eredményező személyi hiteleket adnak ki.

Ezzel együtt a kihelyezett hitelösszegek folyamatosan nőnek: míg tavaly még jellemzően 1 millió forint körül volt az átlagosan fölvett személyi kölcsön, addig ma már 1,8 millió forintra nőtt.

Lényegében tehát átrendeződés történt a hitelpiacon, amit az is erősít, hogy a személyi kölcsönökhöz a szabadfelhasználású jelzáloghitelekhez képest jóval hamarabb hozzá lehet jutni, az igénylést pedig akár mobiltelefonon is le lehet adni. A hitelbírálat lényegesen rövidebb időt vesz igénybe: akár néhány óra alatt is megtörténik, de maximum 12 nap, míg a jelzáloghiteleknél minimum 2-3 hét az átfutási idő, ami az értékbecslés, az ingatlannal kapcsolatos további dokumentumok bekérése miatt még inkább elhúzódhat. A személyi hiteleknél ráadásul a több tízezer forintos kezdeti költségek - mint például a közjegyzői díj vagy a földhivatali eljárás díja - sem jelentkezik. A bankok közötti verseny miatt pedig a kamatok egyre csökkennek, így a személyi hitelek versenyképes alternatívái lettek a jelzáloghiteleknek.

Kettészakadt a hitelpiac

A személyi kölcsönök átlagos kamata júniusban közel 14 százalékos volt, míg egy évvel korábban még 15 százalék körül járt, öt évvel ezelőtt pedig 25 százalékot tett ki. Egy 5 éves futamidejű, végig fix kamattal felvett 1,5 millió forintos személyi kölcsön esetében ez az idén júniusban 35 ezer forintos havi törlesztőrészletet eredményez, míg ugyanezért öt évvel korábban 44 ezer forintot kellett fizetni.

A reklámok persze 7-8 százalékos kamatokkal csábítanak: ezek azonban csak az elérhető legjobb ajánlatok. A kamatkedvezményeket éppen azok a magasabb jövedelmű vagy nagyobb hitelösszeget igénylő ügyfeleknek adják a bankok, akik amúgy is kevésbé vannak rászorulva a hitelre. Sokan közülük akár azonnal vissza is tudnák fizetni a kölcsönt a megtakarításukból, de a kedvező kamatok miatt inkább hitelből újítják fel a lakásukat vagy vesznek olyan telket, nyaralót, amelyre jelzáloghitelt nem adnának a bankok.

Mivel szabadfelhasználású hitelről van szó, teljes körű adatok nem állnak rendelkezésre, a hitelközvetítők tapasztalatai és a banki visszajelzések alapján a legtöbben a személyi hitelt is valamilyen lakáscélra veszik fel: felújításra, korszerűsítésre, lakásvásárlási illeték kifizetésére, telekvásárlásra, a korábbi kedvezőtlen ingatlanhitel kiváltására. A másik nagy ügyfélkört jelentik az autóvásárlók.

A harmadik csoportot pedig azok a rosszabb anyagi helyzetben lévő, esetenként pénzügyi problémákkal küzdő, alacsonyabb keresetű ügyfelek teszik ki, akik megtakarítás hiányában a váratlan kiadásokat – temetést, iskolakezdést, vagy egy elromlott háztartási gép cseréjét - csak hitelből képesek fedezni. Ők kisebb összegeket igényelnek, és már eleve rosszabb pozícióból indulnak a bankoknál: mivel nagyobb kockázatot jelentenek nemfizetés szempontjából, az alacsonyabb jövedelmű ügyfelek jóval magasabb kamattal juthatnak csak személyi kölcsönhöz. Az egyik bank például egy 1,5 millió forintos, 5 évre felvett személyi kölcsönt 16,3 százalékos teljes hiteldíjmutatóval (THM) kínál a minimálbér nettójából, 91 770 forintból élőknek, a 450 ezer forint feletti jövedelemmel rendelkezők viszont 8,31 százalékos THM-mel juthatnak hozzá ugyanehhez a hitelhez. A visszafizetendő összeg tekintetében ez több mint 300 ezer forintos különbséget jelent: a minimálbéreseknek 2,15 millió forintot, a 450 ezer felett keresőknek 1,82 millió forintot kell visszafizetniük 5 év alatt a 1,5 milliós kölcsönért.

Amennyiben pedig valaki szerepel a Központi Hitelinformációs Rendszer (KHR) rossz adósok listáján (régi nevén BAR-lista) is, azzal a bankok már szóba sem állnak. Közülük kerülnek ki az egyéb pénzügyi vállalkozások pár százezer forintos hiteleket maguk előtt görgető, hitelből hitelbe lépő ügyfelei.

A személyi hitelek esetében a jegybank elemzése szerint is összefüggés van a jövedelem és a felvett hitelösszeg nagysága között. Míg a legalacsonyabb jövedelmi kategóriákban a felvett összeg 100-200 ezer forint között mozog, 400 ezer forintot meghaladó jövedelem esetén már az 1 millió forintos hitelösszeg feletti – jellemzően banki – kölcsönök dominálnak. A fogyasztási célú hitelszerződések (felerészben személyi hitelek, harmadrészben áruhitelek) 55 százalékát egyébként a hitelintézetek, 45 százalékát a pénzügyi vállalkozások kötötték 2013 óta az ügyfelekkel. Utóbbiak jellemzően alacsonyabb összegű szerződéseket kötnek ügyfeleikkel: szerződéseik mintegy 90 százaléka 400 ezer forint alatti volt, míg a bankok által folyósított hitelek 84 százaléka meghaladta ezt az összeget. Régiós összevetésben a – gazdasági fejlettséget jól tükröző – átlagos hitelösszeg az ország keleti és déli régióiban a legalacsonyabb, míg a legnagyobb összegeket az ország nyugati részén és a főváros környékén igénylik az ügyfelek. Az adatokból az is kiderült, hogy az adósok több mint háromnegyedének jövedelme kevesebb, mint 300 ezer forint, a félmilliónál többet keresők az ügyfelek alig 5 százalékát teszik ki.

Mindezek alapján úgy tűnik, a személyi hitelek piaca kettészakadt: a magasabb jövedelműek egyre nagyobb hitelösszegeket vesznek föl egyre olcsóbban, és ebből tovább gyarapodnak, az alacsonyabb keresetűek viszont kisebb hitelösszegekből próbálnak túlélni, amelyekért jóval többet fizetnek. Előbbi csoport ráadásul jóval tudatosabban is választ bankot és hitelterméket, a másik csoportnak erre kevésbé van lehetősége, mert lényegében bármi áron szüksége van a hitelre.