A hivatalos adatok imponálóak. A Magyar Nemzeti Bank (MNB) beszámolója szerint a bankok a mostani elszámolás során 744,4 milliárd forintot fizettek vissza devizahiteles ügyfeleiknek. Ebből mintegy 181,3 milliárd forintot kaptak vissza olyanok, akiknek már megszűnt a devizahitel szerződése, mert törlesztették az adósságukat. A banki különadóval és az elszámolási kötelezettséggel együtt idén a pénzügyi rendszer szereplői összesen 1438 milliárd forint kénytelenek kifizetni - tette közzé a bankszövetség. Ez az összeg a GDP 1,2 százalékát teszi ki, s ez hiányozni fog a gazdaságból.

A visszafizetett összegből 532,7 milliárd a fennálló tartozásokat csökkenti, s ezen belül 390,5 milliárd forint a rendes, 142,2 milliárd forint a lejárt tartozást csökkenti. A fennmaradó 30 milliárd az árfolyamgátas szerződések gyűjtőszámlákon lévő összegét mérsékeli.

A gond azonban az, hogy a számok mögött igen csak eltérő élethelyzetek és hitelszerződések állnak. Így fordulhat elő, hogy jó néhányan a banki elszámoló leveléből arról értesültek, hogy nem csökkent, hanem nőtt a törlesztőrészletük, illetve a tartozásuk.

Ezt talán akaratán kívül a múlt héten egy elszólásával Rogán Antal, a Fidesz országgyűlési frakcióvezetője is elismerte a gazdasági bizottság előtt, amikor arról beszélt, hogy: a devizahitelesek 51 százalékának csökkent a törlesztőrészlete, 26 százalékuknál pedig változatlan maradt. Ez viszont azt jelenti, hogy az érintettek 23 százaléka rosszabbul járt.

Ezeket a számokat ugyan Kovács Levente, a Magyar Bankszövetség főtitkára sem vitatta, de a szövetség szerdai sajtótájékoztatóján közölte, ha a speciális eseteket nem számítják, csak a folyamatosan törlesztő, az árfolyamgátból kimaradó "normál" ügyfeleket veszik figyelembe, akkor átlagosan 20 százalékkal csökkent a devizahitelesek törlesztőrészlete. Ennek a csoportnak a 82 százaléka jelentős tehercsökkenést érzékel. Az adósok mindössze 1-2 százalékának nőtt a törlesztőrészlete, de jórészt nem közvetlenül az elszámolás miatt - állította Becsei András a szövetség alelnöke. Ennek két oka lehet. Türelmi idős volt a konstrukciójuk, vagyis eddig csak a kamatot fizették, a tőkét nem, és pont most járt le a türelmi idő. A másik ok, hogy a törvényben meghatározott 1 százalékpontos kamatfelár-minimum miatt (főleg jenhiteleseknél) nő a törlesztő, akik viszont kérhetik a devizában maradást tette - hozzá Becsei.

Úgy tetszik, annak a mintegy 180 ezer ügyfélnek a gondjára, akiknek 90 napon túli tartozása van és egy részük nem is fizeti a törlesztőrészletét, még megoldást kell találni, hogy a szeptember közepéig meghosszabbított kilakoltatási moratórium után ne veszítsék el lakásukat. Ám sokan lecsúszhatnak ebbe a kategóriába azok közül is, akiket éppen "megmentettek", mert az elszámolás és a forintosítás után is szinte ugyanannyi tőkével tartoznak a banknak, mint 8-10 éve, amikor felvették a hitelt.

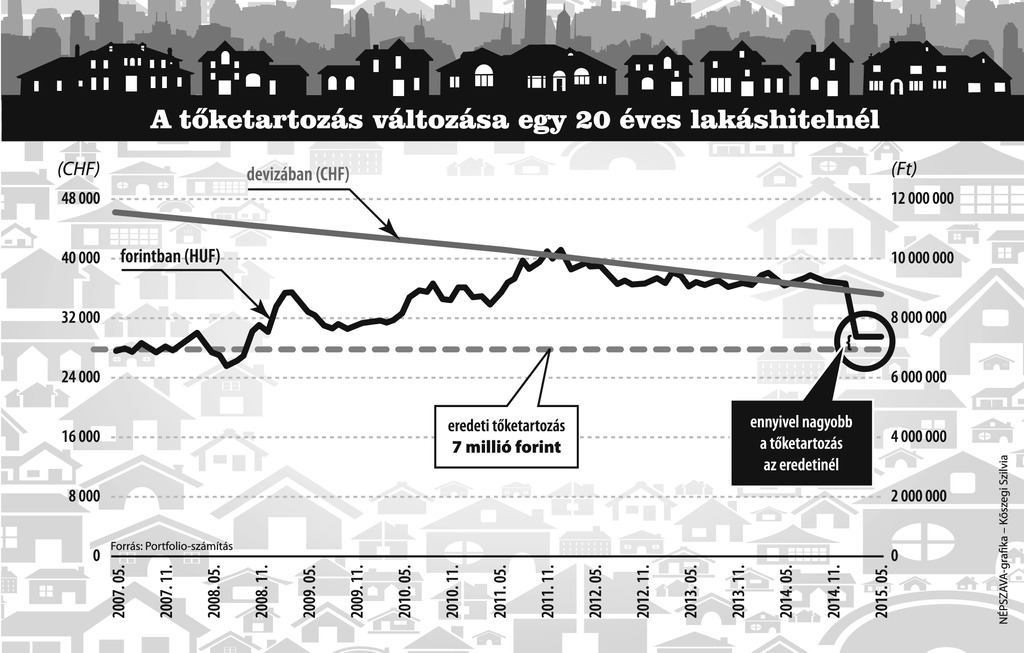

A Portfolio.hu példájában szereplő rendesen törlesztő ügyfél 7,0 millió forintnyi frankhitelt vett fel 20 évre, eddig 7,6 millió forintnyi törlesztőrészletet fizetett, és még az aktuális forinttartozást egyébként 20 százalékkal csökkentő elszámolás után is 7,3 millió forinttal tartozik.

Devizában számolva tényleg csökkent a tartozás az eredetihez képest is, azonban nem időarányosan. Bár 8 év eltelt már a 20 éves futamidőből, a devizában számított tartozás is csak 23 százalékkal csökkent eddig.

A forinttartozás ehhez képest még a frankerősödés miatt is elszállt Az elszámolás csökkentette ugyan az év eleji tartozást 20 százalékkal, a korábban bekövetkezett árfolyamváltozások miatt azonban ez még mindig magasabb, mint az eredeti forintösszeg.

Czelleng Ádám, a GKI Gazdaságkutató Zrt. ügyvezetője a Népszavának megerősítette sokakat valóban kellemetlen meglepetés érhetett. Az árfolyamgát például megszűnt a forintosítással. Az árfolyamgát 60 hónapos futamideje után legfeljebb 15 százalékkal nőhet a törlesztőrészletük, s ha ennél magasabb lenne, a futamidő növekszik.

Igazán rosszul az euróhitelesek jártak. Nekik ugyanis tavaly ősszel 309 forinton rögzítették a forintosítás árfolyamát. Csakhogy 2014. utolsó két hónapjában jóval 309 forint alatt tanyázott az euró-forint árfolyam, így az euróról forintosított hitelek törlesztőrészlete január után növekedett Minél erősebb a forint, az euróban eladósodottak annál nagyobb veszteséget könyvelhetnek el.

A devizahitelesek csalódása legalább részben érthető - véli Gadó Gábor ügyvéd, aki a devizahitellel kapcsolatos banki pereket követte végig. Szerinte is az árfolyamváltozások, vagyis a forint gyengülése miatt nőtt nagyságrendekkel a devizahitelesek törlesztőrészlete. Gadó szerint az úgynevezett mentőcsomagok azokon nem segíthettek, akik az elszabadult árfolyamok miatt nem tudták fizetni a törlesztő részletüket.

A Bankszövetség alelnöke, viszont úgy vélte: a nem teljesítő hitelek esetében az elszámolás először a hátralékot csökkentette, ami jelentősen apadt ennek köszönhetően, az ügyfelek egy részénél le is nullázódott. A továbbra is hátralékkal küzdőknek segített az elszámolás, a jövőben pedig a Nemzeti Eszközkezelő kvótájának megduplázása, 25 ezerről 50 ezer felvásárolható lakásra, illetve a magáncsőd jelenthet számukra megoldást.

Az Alkotmánybíróság (Ab) és a Kúria együtműködésével a kormánynak sikerült egy olyan konstrukciót létrehozni, amely a magyar bankrendszer tőkeellátottságát jelentősen meggyengítette, míg az adósok egy részénél kismértékű javulást jelent - véli Gadó.

Ami az adósok "bevételi oldalán" pozitív, hogy a devizahiteles törvény kimondta, hogy az átváltás, az árfolyamrés az eladás és a vételi árfolyam közötti különbség tisztességtelen, ez a különbözet kamatostul visszajár az ügyfélnek. Emellett minden olyan egyoldalú kamat, illetve költségemeléssel, amelyet a szerződésben kikötöttek, a bankoknak el kell számolni, mert az is tisztességtelen volt.

A könyvelés "kiadási oldalán"viszont ott szerepel, hogy az adósoknak a szerződésben foglaltakat ettől függetlenül teljesíteni kell. Igazán jól azok a tehetős devizahitelesek jártak - közöttük jó néhány akkori országgyűlési képviselő - akik 2011-2012-ben végtörleszthettek. Ők akkor akár több milliós megtakarítással számolhattak. Gadó Gábor szerint nem igazak azok a vádak, hogy a kormány és a bankok háttéralkut kötöttek és a pénzintézetek jól jártak volna a forintosítással. Azt a józan ész diktálta, hogy ne a 2010-es árfolyamon rögzítsék a forintosítást, mert azzal végleg bedöntötték volna a hitelintézeteket, óriási gazdasági kárt okoztak volna az országnak, ráadásul ez a lépés jogellenes is lett volna - fogalmazott.

Gadó Gábor úgy vélte a jog számára katasztrófa, hogy a Kúria kollégiumi vezetője tavaly nyáron sajtótájékoztatón jelentette be, nem lesz nyertese azoknak a pereknek, amelyekben a bankok perelték be az államot, és valóban igaza lett. Még részletkérdésekben sem ismerte el a Kúria, hogy igaza lehetett valamelyik banknak. Ha ezt előre meg lehet mondani, ha ilyen törvényt készítenek, akkor az gyengítheti a jog iránti bizalmat, tiszteletet. A bankok azért indítottak a biztos vereség tudatában is pereket, mert ha nem teszik, akkor elismerik a törvényben megfogalmazott vélelmek valóságtartalmát. Ezen kívül ahhoz, hogy a strasbourgi nemzetközi bírósághoz lehessen fordulni, ki kell meríteni az összes itthoni jogorvoslati lehetőséget - mutatott rá az ügyvéd.

A Népszava kérdésére Becsei András megerősítette, továbbra sem ismerik el az átváltás, az árfolyamrés az eladás és a vételi árfolyam közötti különbség, illetve a kamatemelés tisztességtelen voltát, csak a forintosítással értettek egyet. A játékszabályok tíz évvel későbbi, visszamenőleges megváltoztatása miatt több bank is nemzetközi jogi fórumhoz fordul.

Az autóhiteleket is forintosítják

A bankok számára azonban még nem ért véget a tortúra. Tegnap látott napvilágot a hír, miszerint a jegybank büntetné azt a hitelintézetet, amely egy határidőn túl devizaalapú személyi vagy autóhitelt tart a mérlegében. Az MNB ugyanis kiemelt kockázatnak tekinti a deviza alapú személyi- és autóhiteleket, ezért a bankszövetséggel egyeztetve forintosítaná azokat. Az autóhitelesek törlesztő részlete csupán 5 százalékkal csökkent az elszámolás miatt, így a svájci frank forinttal szembeni nagymértékű erősödése most az év elejéhez képest magasabb terheket ró az ügyfelekre - hangsúlyozza az MNB. A másik baj, hogy a teljes gépjármű-hitelállomány közel egyharmada "bullet" típusú hitel, amely különösen érzékeny a forint árfolyam megváltozására. Ezeknél a futamidő elején csak a kamatot kell fizetni, így alacsony a kezdeti törlesztő részlet, míg a futamidő végén jön a tőketörlesztés így akár 10 szeresére is emelkedhet a havi törlesztő teher - figyelmeztetett az MNB.

A deviza alapú személyi hitelek és autóhitelek állománya 300 milliárd forint, ami 250 ezer szerződéshez kapcsolódik. Ehhez jön még az "átfertőződési" hatás, mivel sokaknak egyszerre van jelzáloghitelük is mellette. Ugyanakkor már e nélkül is veszélybe kerülhet a lakás, ha a hitel összege nagyobb, mint a fedezetként szolgáló gépjármű értéke, mert a bank ilyenkor más vagyontárgy, például, egy lakás kényszer értékesítésével is kielégítheti a követelését.

A felemás adósmentés ráégett a kormányra

Ez a legutóbbi mentőcsomag a sokadik állomása annak a sorozatnak devizahiteles ügyben, amely csak egy szűkebb körnek volt előnyös, azoknak, akik végtörleszthettek - nyilatkozta a Népszavának Juhász Attila, a Political Capital vezető elemzője. Azok jártak jól, akik amúgy is ki tudták volna fizetni a törlesztőrészletüket. Ez is ennek a történetnek a részként jelenik meg a közvéleményben.

Összességében a devizahiteles ügyek, a mentőcsomagok a Jobbik konyhájára hoztak, mert ők programjukban ezt kiemelten kezelték, akár csak a kritikát az előző kormányokkal és a jelenlegivel szemben.

Az az alapvető gond, hogy eleve tudni lehetett, ezt a rendkívül bonyolult és a hitelügyeken túlnőtt problémát nem lehetett, nem lehet egyetlen jó döntéssel megoldani. Már csak azért sem, mert nagyon különbözőek a hitelszerződések és az adósok helyzete is igen eltérő.

A kormánykommunikáció ráadásul hibás volt akkor, amikor túlzott várakozásokat keltett az emberekben és 20-30 százalékos átlagos törlesztőrészlet csökkenésről beszéltek a politikusok. Ez kontraproduktív lehet és népszerűségvesztést hozhat a kormánynak, amikor kiderül, hogy ez csak erős megszorításokkal és egy szűkebb körre igaz. A szélsőjobb általános bankellenes kommunikációjába viszont jól beilleszthető, hogy sokaknak éppen nem változott, vagy még nőtt is a törlesztőrészlete.

A deviza-mentőcsomag legalábbis részleges kudarcát a kormány már nem képes áthárítani sem a bankokra, sem a bíróságokra, ez ráégett.