Erre az évre 2,9 százalékos GDP növekedést prognosztizál a GKI Gazdaságkutató Zrt., ami jobb a néhány hónapja várt adatnál.

Vértes András, a GKI elnöke azonban arra figyelmeztetett, hogy ebben sok a nem fenntartható elem, így jövőre ez a szám már inkább csak 2,5 százalék körül alakul, ám még ezt is számos nemzetközi és hazai kockázati tényező alakíthatja. Nem kizárt az uniós szabályok miatt ezt a hiány még lejjebb kell szorítani, ami akár 100 milliárdos, vagy annál is nagyobb megszorítást jelenthet.

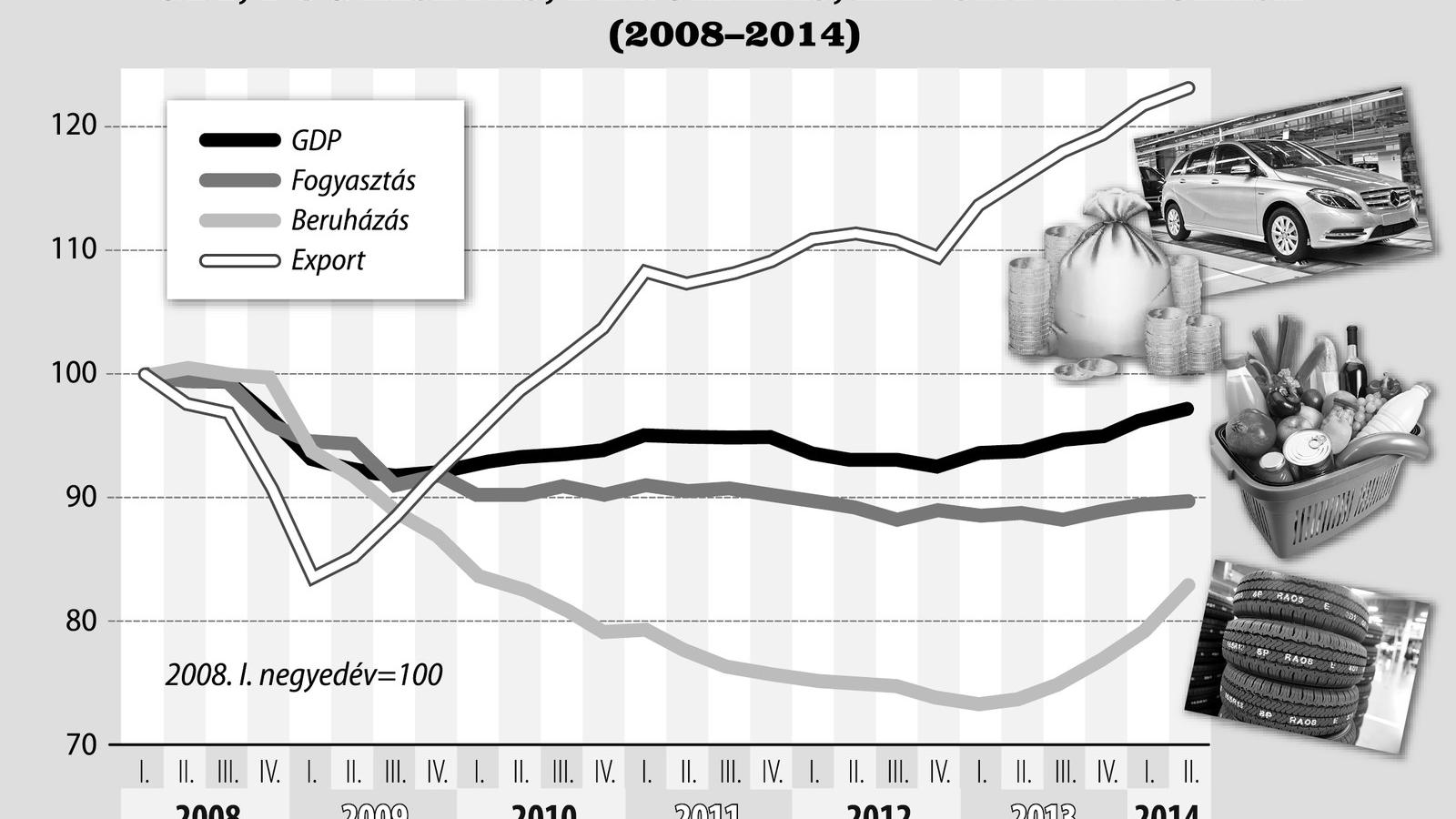

A 2014-es kiugróan magas növekedési rátát egy nagyon alacsony bázishoz képest éri el a kormány, s ebben igen nagy szerep jut a 7 éves uniós pénzügyi ciklus utolsó időszakában fölhasznált forrásoknak is. Ugyanis a támogatások mintegy 80 százalékát a ciklus utolsó időszakában költötték el. A "rezsicsökkentéssel" pedig a belföldi keresletet sikerült növelni. Ezek a hatások azonban megszűnnek az elkövetkező években, vagy legalábbis jelentősen visszaesnek. Így a növekedés már 2015-ben is lassulni fog. A geopolitikai kockázatok, az ukrán-orosz konfliktus, vagy az iszlám állam jelentős energia, elsősorban földgázellátási kockázatokkal járhat, elsősorban azon országok számára, amelyek Ukrajnán keresztül kapják az orosz földgázt. Magyarország tudvalevőleg ezek közé tartozik.

A GKI elnöke a Népszava kérdésére elmondta, az idei GDP növekedési ráta eléri az uniós átlagot, és a régióban is első három között leszünk, amit az elmúlt 10 évben egyszer sem sikerült elérni és valószínűleg az elkövetkező évtizedben sem fog nagyon sikerülni. A jövőre várható 2-2,5 százalékos növekedés azonban a korábbi versenytársakhoz, lengyelek, csehek, szlovákok és különösen a balti országokhoz képest már alacsony.

Továbbra is a gazdaságpolitika jellemzői a jogbizonytalanság és a kiszámíthatatlanság. A nemzetközi felmérések sem túl bíztatóak, hiszen Magyarország a 28 uniós tagország közül a 25. helyen áll a szociális igazságosság és 24. helyen a versenyképességi listán.

A kormány 2011-ben készítette Magyar Nemzeti Terve még azt ígérte, 10-14 hellyel rukkolunk előrébb 2013-ra a nemzetközi versenyképességi listán, ehelyett 8-at léptünk vissza - tette hozzá Vértes András.

A devizahitelesek "mentőcsomagja" miatt a hazai bankrendszert sújtó legújabb 1000 milliárd forintosra becsült teher nagymértékben korlátozza a gazdasági növekedést ösztönző vállalati, üzleti hitelezési lehetőségeket.

Abban szakmai konszenzus van, hogy a devizahitelesek drámai helyzetéért három felelőst lehet megnevezni: a bankokat, az államot és a hitelfelvevőket. Az állam most a saját felelősségét teljes egészében a bankokra hárítja, holott évekkel ezelőtt a bankfelügyelet engedélyezte ezeket a devizahitel-szerződéseket. Most tisztességtelennek minősíti, miközben az állam a felelős az országkockázat növekedéséért, ami miatt emelkedtek a devizahitel-kamatok is, és arra sem ad magyarázatot, miért nem fedezte le a svájci frankban fennálló adósságot például a devizatartalékban, azonos devizában.

Vértes András kifejtette, 2014-ben a reálkeresetek és a jövedelmek 3-3,5 százalékkal emelkednek, s ezzel párhuzamosan a fogyasztás 2 százalékkal növekszik, de még így is elmarad a 10 évvel ezelőtti szinttől. Bár még nem ismertek a jövő évi költségvetés fő számai, de az idei konvergencia program és egyéb tervezési számok alapján úgy tűnik, jövőre a közszférában a pedagógusokat kivéve nem lesz érdemi béremelés, mert az idei gyakorlatilag nulla inflációs ráta után 2015-ben 2,5 százalékos pénzromlás jöhet. Így egy ideihez hasonló béremeléssel a reálbér növekedés szinte láthatatlan lesz.

A fogyasztás az idei reálbér és jövedelem emelkedés áthúzódó hatásai és a devizahitelesek várhatóan csökkenő fizetési kötelezettségei miatt 1-1,5 százalékos lehet. A szinte kizárólag uniós forrásból megvalósuló közösségi infrastrukturális, illetve az autóipari beruházások idén 10 százalékos növekedést produkáltak, de 2015-ben ezen a területen is stagnálás várható.

Az idei növekedésben jelentős szerepet játszott az ipar és az építőipar dinamikája, jövőre azonban már lassulás várható: az ipar 4 és az építőipar 6 százalékos bővülésével számol a GKI az idei 5,5 és 12 százalék után.

A GKI megítélése szerint a piaci hozamok várható emelkedése ellenére ameddig csak lehet, változatlan marad az alapkamat, a forint azonban gyengül. A 2014. évi 312 forintos átlag után 2015-ben 320 forintos átlagos euróárfolyam várható. Ez azonban már sem a lakosságnak, sem a hazai kis- és közepes vállalkozásoknak nem jó - hangsúlyozta a GKI elnöke.