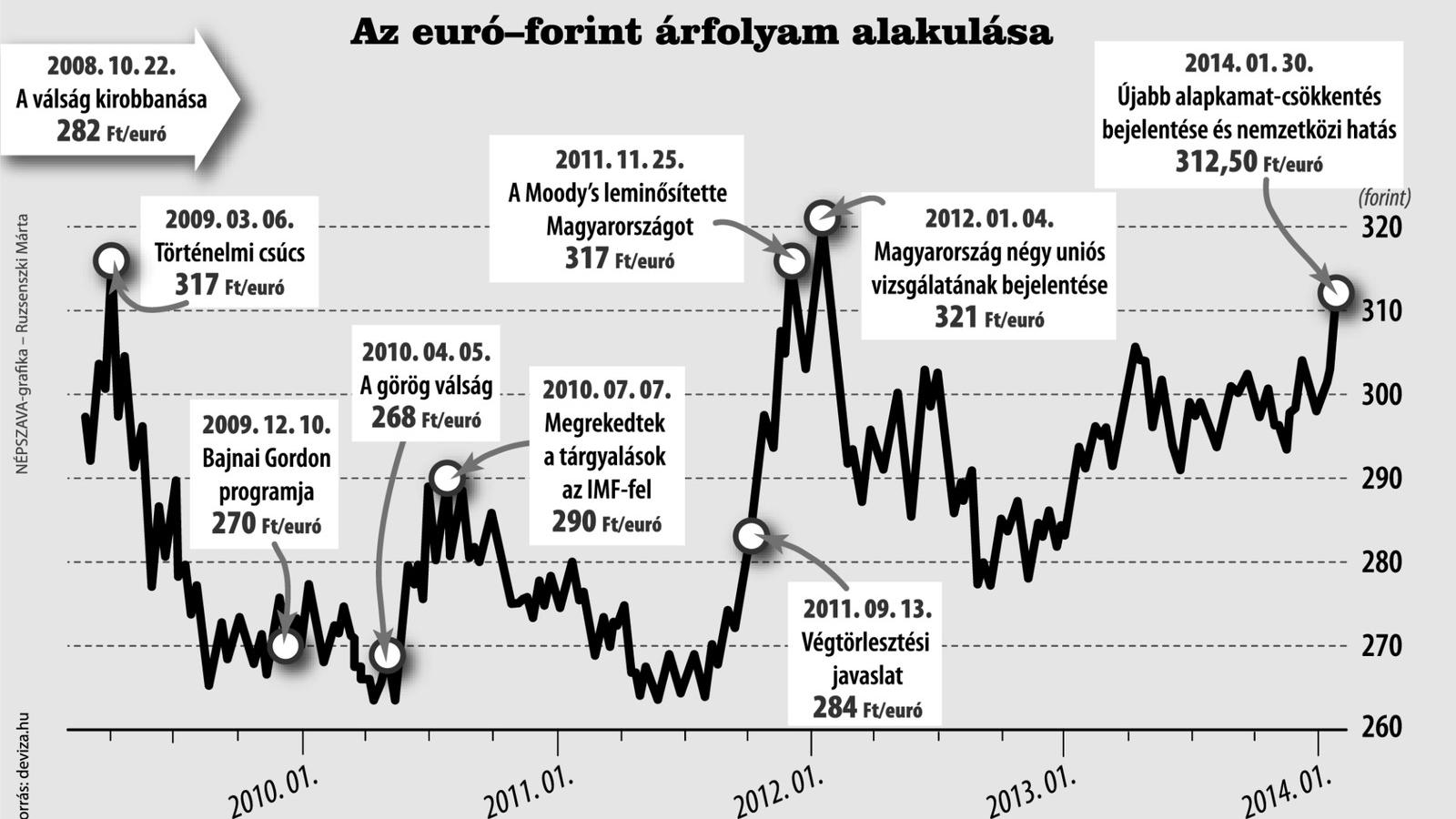

Az elmúlt napokban - lehet, hogy csak átmeneti időre - módosult Magyarország fizetőeszközének megítélése. Az korántsem volt újdonság - vélekedtek az általunk megkérdezett elemzők, hogy a forint sérülékeny, az itthoni gazdasági bizonytalanságokra éppúgy hirtelen reagál, mint a nemzetközi - elsősorban a feltörekvő országokat érintő - gondokra. Ami számunkra újdonság, hogy a forint gyengélkedése miatt általában eddig csak mi bosszankodtunk, a hazai fizetőeszköz nem került eddig a nemzetközi érdeklődés középpontjába. (A 2008 őszi forint elleni támadás hatása rendhagyó kivétel, de akkor csak 282 forintig kúszott fel az árfolyam.)

Most annyiban változott a helyzet, hogy a forintgyengülés kiemelkedően magas forgalom mellett volt tapasztalható, azaz célkeresztbe kerültünk. A Buda Cash Brókerház elemzői tegnapi tájékoztatóján ennek ellenére azt mondták újságírók előtt, hogy nem észlelni azt, hogy menekülne a tőke. A szakemberek álláspontja szerint a piac most azt teszteli, hogy mit bír ki a forint.

Az euró/forint keresztárfolyama csütörtök délben átlépte a 312-es szintet, kora délutánra 309 forintig erősödött, majd ismét irányt váltott és meg sem állt 310 forintig, ahonnan visszacsúszott 309 forintig. A legtapasztaltabb devizakereskedők egyike, Kolba Miklós az ING Bank üzletágvezetője lapunk érdeklődésére, ennek a libikókának az okát nem tudta megmagyarázni, a piac többi szereplője hozzá hasonlóan tanácstalan volt. Azt kizártnak tartotta, hogy a jegybank beavatkozott volna a forint védelmében, álláspontja szerint Matolcsyék ilyent nem tesznek. Azt azonban valószínűsítette, hogy a kora délutáni gyenge erősödés mögött az húzódhat meg, hogy 312,50 forintnál gyengébb árfolyam pillanatnyilag nem áll a devizaspekulánsok érdekében.

Korábban a devizakereskedők úgy vélték, hogy a 312 forintos szint az, ahol a jegybanknak már az úgynevezett szóbeli intervencióval kell élnie a piacok megnyugtatása érdekében ez azonban elmaradt. Azért éppen itt, mert két esztendeje nem volt ilyen erőtlen a forint, amely az abszolút rekordot 2012. január 4-én érte el, 325 forintos értéken. A Buda Cash elemzői szerint Matolcsy György az AmCham szerdai rendezvényén elmondott beszédében ott követte el a súlyos hibát, hogy a nemzetközi eredetű krízis (Törökország, Ukrajna és Argentina) hatására bekövetkezett, és valamennyi feltörekvő országot érintő devizagyengülés kapcsán nem megnyugtatni igyekezett a magyarországi befektetőket, hanem arra hivatkozva, hogy meglátása szerint az alapkamat tovább csökkenthető, mert továbbra is mérsékelt az inflációs nyomás itthon és az egész euró-zónában. A beszéd elhibázottságát jól jelezte, hogy ezt követően gyorsult fel a forint árfolyamának növekedése.

Elemzők szerint a forint alapkamata jelenleg valóban megfelel a jelenlegi - elsősorban a rezsicsökkentésnek köszönhető - inflációnak. Azonban a jegybankároknak most már szünetet kell tartaniuk a 2012 augusztusa folyamatos kamatvágási sorozatnak. Ezt jól érzékelte Pleschinger Gyula is.

A kamat mértékét eldöntő Monetáris Tanács tagja, aki már két alkalommal kisebb mértékű csökkentéssel is megelégedett volna (a januári szavazások megoszlásáról szóló jegyzőkönyv még nem jelent meg), igyekezett tompítani Matolcsy György szavait a Reuters-nek adott telefoninterjújában. Úgy fogalmazott, hogy a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa figyelemmel kíséri a piacokat, és számol velük, amikor dönt az alapkamatról. Hasonló hangvételű megszólalást vártak a szakemberek a jegybank elnökétől is.

Kifejtette véleményét Rogán Antal is. A Fidesz frakcióvezetője, az Országgyűlés gazdasági bizottságának elnöke a forint árfolyamáról szólva felidézte az elmúlt évek tendenciáit és hangsúlyozta, hogy most is csak a szokásos januári forintingadozásról van szó. Kifejtette: 2003-ban egy hét alatt 15 forintot, 2004-ben rövidebb idő alatt 11 forintot gyengült az euró. 2007-ben egy hét alatt 2,7 százalékos gyengülés volt, 2008-ban alig hét nap alatt 6 forint 50 fillért gyengült, 2009-ben először öt nap alatt 17 forintot, majd január végéig összesen 30 forintot. 2010-ben másfél százalékos volt a gyengülés, 2012-ben pedig három nap alatt hat forintot gyengült, tavaly három nap alatt nyolc forint volt a visszaesés – sorolta, rögzítve, hogy mindig visszatért a fizetőeszköz az eredeti szintre.

Lapunk megkérdezte Tóth Gergelyt, a Buda-Cash Brókerház elemzőjét, hogy helyes-e a kormánypárti politikus következtetése. A szakértő szerint valóban a január egy olyan hónap, ahol gyengébb arcát mutatja általában a forint. Azonban most, 2014 januárjában nem erről van szó. A mostani hirtelen árfolyamgyengülés egyrészt a forint sérülékenységének tudható be, ennek következménye az, hogy a forint régiós társainak szinte mindegyikénél rosszabbul teljesít. Egy nemzeti deviza árfolyamát manapság a megfelelő monetáris politika és a kiszámíthatóság mindennél jobban meghatározza, és természetesen hatással vannak rá a nemzetközi pénzpiaci és politikai események is. A forintra is igazak ezek a megállapítások.

Tóth Gergely szavainak helyességét igazolta az Államadósság Kezelő Központ által csütörtökön megrendezett, szokásos aukció, ahol a tervezett 50 milliárddal szemben csak 35 milliárd forint értékben tudtak állampapírt értékesíteni. A papírokért kínált legalacsonyabb hozam 3,15 százalék volt, míg a legmagasabb befogadott ajánlat 3,67 százalékról szólt. Az állampapírokat végül 3,51 százalékos átlaghozam mellett sikerült értékesíteni, amely 0,67 százalékpontos emelkedést jelent a legutóbbi aukció eredményéhez képest. Akkor egyébként az alacsonyabb hozamelvárás mellett összesen 75 milliárd forint kincstárjegyet vettek a befektetők.

A hozam mértének érzékeltetésére elég annyit megemlíteni, hogy jelenleg a forint alapkamata 2,85 százalékos, vagyis 0,66 százalékponttal alacsonyabb, mint az állampapíroké. Vagyis a befektetők túlzottan alacsonynak tartják az alapkamatot, ugyanakkor még a megemelkedett hozammal sem igazán elégedettek. Ebből arra lehet következtetni, hogy a piaci szereplők bíznak benne, hogy a magyar jegybank előbb-utóbb kamatot fog emelni. Ha nem teszik meg, akkor - vélik a szakemberek, súlyos károkat okoznak az országnak.

A megemelkedett hozam egyben az is jelzi, hogy egyre drágábban finanszírozható a költségvetés, illetve az államadósság. Ugyancsak kedvezőtlen ebből a szempontból is a gyenge forint, hiszen államadósságunk 40 százalékát jelenleg is devizakötvények képezik. A helyzetet súlyosbította, amikor szerdán elterjedt a híre annak, hogy Magyarország nem törlesztett egy lejárt devizakötvényt. Kiderült, hogy a hogy a hír megalapozatlan, viszont nem tett jót Magyarország hírnevének. A lejáró devizaadósságunk fedezetére még elégségesnek látszik a tavaly kibocsátott devizakötvényünk.

A 252 forintos svájci frank a deviza-hiteladósok számára is növekvő gondot jelent, csak az árfolyamgátat igénybevevők mentesülnek ettől a gondtól, átmenetileg.

Józsa: a forintgyengülés a kormány kudarca

Az orbáni gazdaságpolitika alapvető kudarca a forint gyengülése - jelentette ki Józsa István, az MSZP gazdasági ügyekért felelős frakcióvezető-helyettese tegnapi sajtótájékoztatóján. Józsa emlékeztetett: négy éve a kormányváltáskor 265 forint volt egy euró, 180 forint egy svájci frank. A magyar devizaadós családoknak ma 47 forinttal kerül többe az euró, míg a svájci frankért 67 forinttal fizetnek többet, a Fidesz ennyivel tartozik a családoknak - mondta Józsa István, aki szerint ezt nem fogják elfelejteni az emberek a kormánynak.

A frakcióvezető-helyettes hozzátette: felszólítják Matolcsy György jegybankelnököt, hogy meggondolatlan nyilatkozataival ne rontsa tovább a helyzetet, "ne nyissa ki a száját". Jávor Benedek ironikusan úgy fogalmazott: Matolcsy György számára ez nyilván nem az euróárfolyam elszállása, hanem egy unortodox árfolyamcsökkenés. Az MSZP és az Együtt PM politikusa is arra szólította fel a jegybank elnökét: a lehető legkevesebbet nyilatkozzon a választásokig. Józsa István felidézte Navracsics Tibor miniszterelnök-helyettes öt évvel ezelőtt ellenzéki politikusként mondott szavait, miszerint a háromszáz forintos euró a kormányzati politika kudarca, amire csak egy új kormány jelenthet megoldást.

A Fidesz a forint legnagyobb ellensége

Sportot űznek belőle a Fidesz politikusai, hogy egy-egy nyilatkozattal lejtőre tegyék a forint árfolyamát.

Kósa Lajos, a Fidesz alelnöke rögtön a kormányváltás után a magyar gazdaság helyzetét a csőd szélén táncoló Görögországéhoz hasonlította: szavaira 274 forintról 280-ig drágult az euró. Szijjártó Péter rögtön másnap kiállt "kárt menteni": és közölte, hogy ma Magyarországon nem túlzás államcsődről beszélni. Ekkor már 287 forintnál járt az euró árfolyama.

Emlékezetes az is, ahogyan a kormány 2011 novemberében 310 forint körüli euróárfolyamnál hirtelen pálfordulással ismét a Nemzetközi Valutaalap (IMF) segítségét kérte.

Orbán Viktor miniszterelnök jó előre be is jelentette, hogy támadni fogják a forintot - segítve ezzel a forintgyengülésre játszó spekulánsoknak. Majd amikor decemberben megszakadtak a tárgyalások az IMF-fel, mert a kormány nem volt hajlandó elhalasztani az új jegybanktörvény parlamenti elfogadását lejtőre került a hazai deviza, s a mélyrepülés 321 forintos eurónál állt meg, amikor a kormány jelezte, hogy hajlandó tárgyalni a törvény módosításáról.

Matolcsy György szinte valamennyi megszólalását lehetne ehelyütt idézni: szinte valamennyiszer gyengüléssel reagált szavaira a forint.

A Fed zavarokat okozott

Az eddigi magyar jegybanki kamatmérsékléseket az amerikai jegybank szerepét betöltő Fed likviditásbővítő programja nyomában keletkező forrásbőség tette lehetővé. A piac azonban csaknem fél éve retteg a program szűkítésétől, melyet az angol tapering szóból eredeztetve a magyar nyelvű szaksajtó csak tapírként emleget.

Szerdán este újabb tízmilliárdos lépést tett a tapír: a Fed már csak havi 65 milliárd dollár értékben vásárol papírokat. Ezzel a feltörekvő piacok megítélése némiképp változott: az eddig kockázatkereső befektetők óvatosabbá váltak. Első lépésként kedden éjjel intenzív kamatemeléssel a török jegybank lépett. A tapír mellett az ukrán és thai társadalmi feszültségek is borzolják a piacok kedélyeit. A befektetők pedig a sérülékeny devizák felé fordultak, ahol vagy alacsony a jegybanki alapkamat vagy magas a folyó fizetési mérleg hiánya.

Elemzők arra számítanak, hogy a következő hónapokban fokozatosan lépked a tapír. A jegybank feltehetően nem tesz soronkívüli lépést a következő kamatdöntő ülésig, inkább kivár hogy eloszlanak-e addig a feltörekvő piacokon a tapír újabb lépésének felhői.