A Raiffeisen megerősítette: magyar és ukrán leányvállalatára is kapott árajánlatot, ezekről részleteket azonban nem volt hajlandó elárulni. A Napi.hu úgy tudja, egy euróért venné meg a Széchenyi Bank. A részben állami tulajdonban lévő pénzintézet ezzel átvenne minden kintlévőséget, tartozást, bedőlt hitelt, vagyis az osztrák anyavállalat fájdalommentesen vonulhat ki a magyar piacról.

Lapértesülések szerint a kormány mai ülésén dönthet a Széchenyi Bank feltőkésítéséről vagy a bankvásárláshoz nyújtott hitelről. Ebben a pénzintézetben az állam tavaly szerzett kisebbségi tulajdonrészt, a részvények 51 százaléka a T & T Ingatlanforgalmazó és Vagyonkezelő Zrt. tulajdonában van, mely Töröcskei Istvánhoz köthető.

A Széchenyi Bankot 2010 óta Székács Tibor elnök-vezérigazgatója vezeti, akit az Orbán-kormány mozdított el a Magyar Export-hitelbiztosító vezérigazgatói posztjáról. A felügyelőbizottság elnöke Réczicza István ügyvéd, aki több esetben képviselte mindkét Orbán-kormány idején a magyar államot, például a külföldön folyó Sukoró-perben.

A Magyar Nemzeti Bankhoz még nem érkezett engedélykérelem a Raiffeisen magyarországi leánybankjának esetleges megvásárlásával kapcsolatban - közölte tegnap Binder István, a jegybank szóvivője.

Matolcsy György jegybankelnök nemrég arról beszélt, a jelenlegi nyolc nagybankból a következő másfél évben 4 el fogja hagyni Magyarországot, és mind az MNB elnöke, mind Orbán Viktor kormányfő 50 százalék feletti magyar tulajdonnal lenne elégedett a hazai bankszektorban. Matolcsy úgy fogalmazott: ezek a bankok rájöttek, hogy Magyarországon már nem lehet csalni, ezért elmennek, de ez nem baj, mert majd átveszik a helyüket a kis- és középbankok.

Növeli egy ország kockázatát, ha egy bank kivonul, az pedig semmiképpen sem jó üzenet a befektetőknek, hogy a helyére az állam lép. Ha egy bank magántulajdonban van - legyen az külföldi vagy magyar - megvan az a hátránya, hogy esetleg kiviszi a nyereségét az országból: előnye azonban, hogy a feltőkésítést is maga oldja meg.

Míg egy állami tulajdonú banknál ezt az adófizetők pénzéből kellene megtenni. Szlovéniának épp az állami tulajdonú bankok megmentése jelent a bruttó hazai össztermék (GDP) 10 százalékára rúgó költséget.

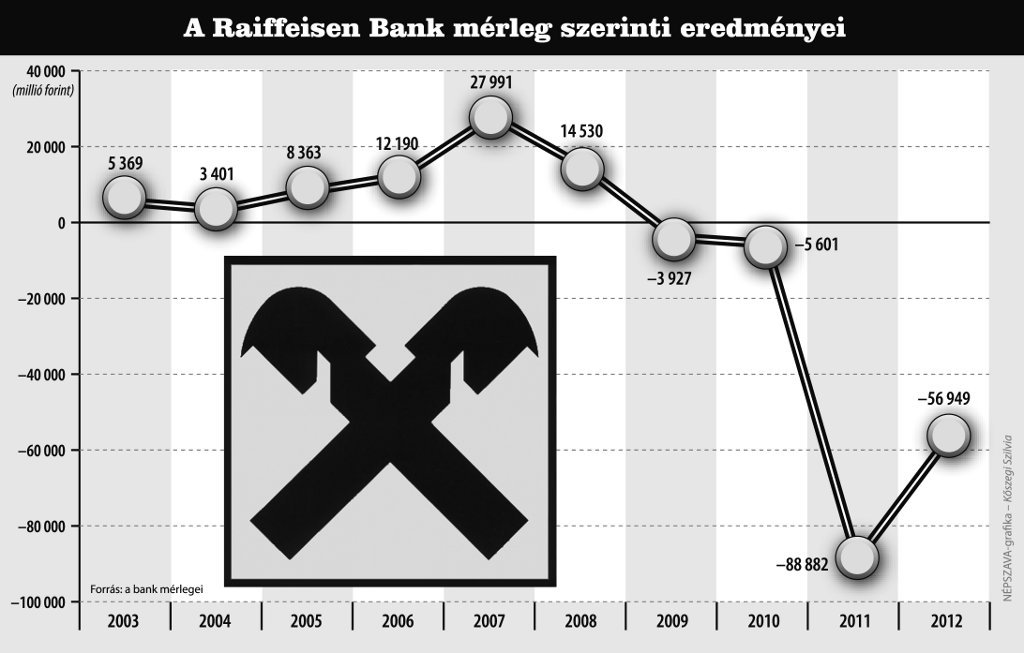

A Raiffeisen Bank mérlegfőösszege 2119,6 milliárd forint, míg a felvásárlására készülő Széchenyi Banké 19,6 milliárd. A Raiffeisen csak bankadóként többet fizetett be tavaly, mint amekkora a Széchenyi Bank saját tőkéje. A Raiffeisennél jelentős a nem teljesítő hitelek aránya: 1545 milliárd forintnyi hiteléből 424 milliárd forintnyi van 90 napon túli késedelemben.

Ezeknek a hiteleknek csaknem fele a vállalati szektorban van (254 milliárd forint). De a lakossági hiteleknél is 28 százalék a bedőlt hitelek aránya, ez 152 milliárd forintos állomány. A bank 424 milliárd forintos bedőlt hitelállományára eddig 259 milliárd forint értékvesztési tartalékot képzett. Az egyeurós vételi ajánlat alapján úgy tűnik, a Széchenyi Bank szerint nagyjából nulla forintot ér.

A kormány már többször bizonyította, bármikor, bármilyen új adót szemrebbenés nélkül kivet a bankokra, így tulajdonképpen a kormány dönti el, hogy melyik ágazat lehet itthon működőképes. A bankszektorból az elmúlt három évben csaknem ezermilliárd forintot vont ki a kormány. Ebben a környezetben pedig úgy tűnik, egy bank épp annyit ér, amennyit az állam mond, vagyis nem tűnik irreálisnak az egyeurós vételár.

Aggodalomra nincs ok

Nincs félnivalójuk a Raiffeisen Bank betéteseinek, ha a pénzintézet új tulajdonoshoz kerül. Ugyanakkor a hiteladósok sem reménykedhetnek abban, hogy tartozásukról megfeledkeznek. A bankeladást ugyanis meg kell különböztetni a felszámolástól. A Raiffeisen - és a többi kis- és közepes bank - fizetőképessége megfelelő.

A tulajdonosváltás oka: a válság, a jelentős mértékű 90 napon túli ügyféltartozások, valamint nem utolsó sorban a kormány pénzintézeteket sújtó intézkedései (bankadó, végtörlesztés, tranzakciós illeték). A jelenlegi osztrák tulajdonosok meggondolják, hogy további tőkeinjekciót nyújtsanak-e.

Tulajdonosváltáskor a befogadó bank átveszi a megvásárolt bank terheit és kötelezettségeit. A közönséges betétek kamatfeltételeit az új bank a sajátjához "idomítja", ezzel éppúgy lehet jól, mint rosszul járni. A hitelek lejárata és szerződéses feltételei nem változnak, ugyanez vonatkozik a banki kötvényekre és egyéb pénzügyi termékekre. (Az természetesen nem kizárt, hogy az új tulajdonos ajánlatot tesz a hozzá került ügyfeleknek a változtatásra, de ezeket az ügyfélnek nem kell elfogadnia, ilyenkor átutalhatja a megtakarításait más pénzintézethez.)

A hazai pénzvilágban számos példa volt a bankegyesülésre (CIB Bank - InterEurópa Bank, Bank Austria - Creditanstalt - HypoVerensbank ezekből lett az UniCreditBank), egyik esetben sem maradtak az ügyfelek hoppon. Vagyis a jelenlegi Raiffeisen-ügyfeleknek érdemes a tulajdonoscserét megvárni, és utána elgondolkodni a bankváltáson. (B.M).

"A bankok nem fejőstehenek"

A Raiffeisen Bank International (RBI) vezérigazgatói több esetben kritizálták a magyar kormány bankokkal folytatott stratégiáját. A pénzintézet nagy vesztese volt a végtörlesztésnek, csaknem 7 milliárd forintnyi bankadót fizet - amelyet korábbi ígéretei ellenére nem vezetett ki a kormány.

Most egy újabb devizahiteles mentőcsomag lebeg Damoklész kardjaként a fejük felett. Ezenfelül a kormány még tavasszal benyújthatja a bankszanálási törvényét, amely ürügyén szakértők szerint újabb bankadót vethetnek ki a pénzintézetekre.

2012. 10. 24.

Nem áll szándékunkban elhagyni a magyar piacot, annak ellenére sem, hogy a kormány - korábbi ígéretével szemben - nem felezi meg 2013-tól a bankadót, jóllehet ez övön aluli ütés volt. (Herbert Stepic)

2012. 11. 23.

A Raiffeisen szívesen marad hosszú távon Magyarországon, a jelenlegi állás szerint nem tervezi, hogy kivonul Magyarországról. De a kormány nem használhatja kvázi önkiszolgáló üzletként a bankokat. (Herbert Stepic)

2013. 07. 29.

Egy egészséges nemzetgazdasághoz egészséges bankokra van szükség, a bankok nem lehetnek az ország fejőstehenei. (Karl Sevelda)

2013. 10. 13.

Szomszédos országról van szó, Ausztria kereskedelmi partneréről, Magyarországon sok osztrák befektető érdekelt, és szorosak az érzelmi kötődések. Ez volt az első ország, ahova a Raiffeisen kiterjesztette a működését. Nem zárunk ki semmilyen lehetőséget, de jelenlegi állás szerint maradni szeretnénk. (Karl Sevelda)

2013. 11. 20.

Sosem utasítjuk el a tárgyalásokat, nem fogjuk elhagyni Magyarországot, vagy legalábbis sokkal inkább Ukrajnát, mint Magyarországot. (Karl Sevelda)