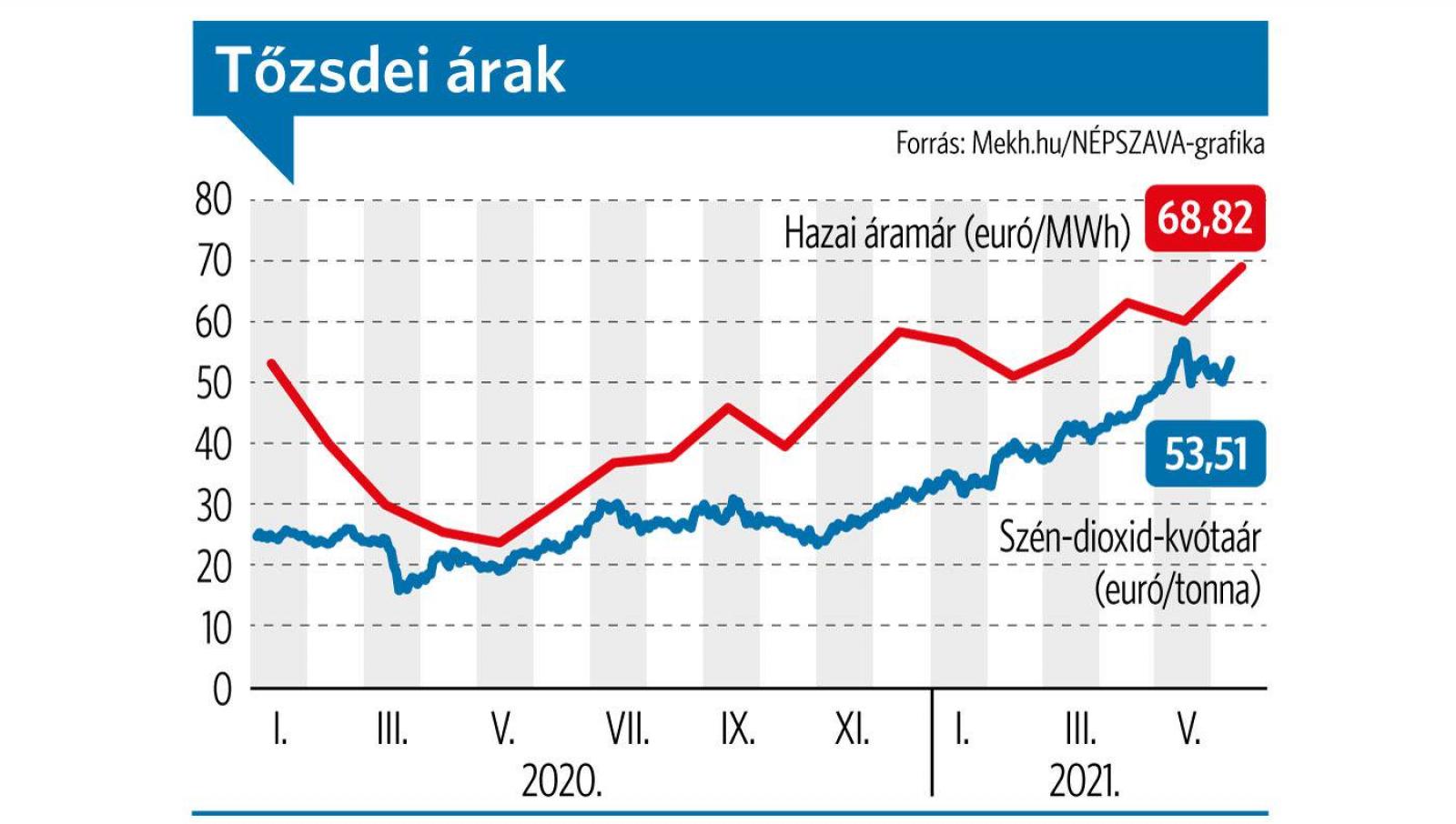

Ekkora szén-dioxidkvóta- árak mellett legfeljebb 2022 végéig tarthat a Mátrai Erőmű működése – vélekedett megkeresésünkre egy szakmai forrás. Emlékeztetett, hogy Magyarország második legnagyobb erőművének könyveiben a céget tavaly Mészáros Lőrincéktől megvásárló állami MVM csak ez év végéig biztosít a működés fenntartása felől. Most a kvóta tőzsdei ára 53 euró. A piacon az áram megawattórája (MWh) az elmúlt időszakban nagyjából ugyanennyit kóstált. A blokkok egy MWh áramot egy tonna CO₂ kibocsátásával termelnek meg. Vagyis csak szennyezési költségük elviszi a teljes bevételt. És akkor még nem számoltuk a béreket vagy a karbantartást- beszerzést. A szénerőmű 12-14 eurós szén-dioxid-kvótaár felett már veszteséges, de 17 euró felett mindenképp.

A Mátrai Erőmű évi 2-3 millió MWh áramot termel, ami 2-3 millió széndioxid- kvóta vásárlását igényli. Ez 53 eurós kvótaárral számolva évi 100-150 millió eurós – mai áron 40-50 milliárdos – költségtétel. Ha a kvótaár megkétszereződik, akkor duplaennyi. Forrásunk szerint az egységet csak az tartaná életben, ha az állami tulajdonos évente a szén-dioxid-kvóta kiadásának megfelelő tőkét pumpálna bele. Amikor 2019. december 23-án az MVM a kormányfő felcsúti barátjának érdekeltségeitől 17,44 milliárdért megvásárolta az egységet, a karbonárak már bőven 20 euró felett jártak. Vagyis az állami cégnek, illetve a vagyonértékelést végző PricewaterhouseCoopersnek (PwC) tudnia kellett: a lignitblokkokkal csak veszteséget vásárol magának az állam.

De más gond is akad itt. A korábbi, az 5,9 milliárd forinttól a 40 milliárd forintig terjedő becslések ellenére az ügyre rálátó forrásaink kitartanak korábbi információnk mellett: Mészáros Lőrinc érdekeltségei – a tőzsdei Opus és a Status Energy tőkealap – több körben, összesen mintegy 35 millió eurót, 11-12 milliárd forintot fizettek ki a Mátrai Erőmű 72,66 százalékáért. Először az erőművet közel negyedszázadig irányító német RWEEnBW- nek, majd két részletben körülbelül ötmillió eurós felárral kivásárolták a velük együtt be-, majd gyorsan kiszálló cseh EPH-t is. Ezt legalábbis megerősíteni látszik, hogy a két Mészáros-érdekeltséget összefogó Status Power Invest Kft. 2018-ban a Mátrait pont 35 millió eurón tartotta nyilván.

Bár Mészárosék az általuk 2018–2019-ben fizetett vételárat nem hozzák nyilvánosságra, a jelek többsége szerint jóval kevesebbet fizettek a Mátrai Erőmű-többségért annál a 17,44 milliárdnál, amit 2020 márciusában kaptak érte az MVM-től. (Ráadásul az állami cég további közel ötmilliárddal Mészárosék kölcsöneit is kiváltotta.) Kérdés, az egyre szigorodó uniós környezetvédelmi szabályok és vágtató szén-dioxid-árak közepette mitől nőtt néhány hónap alatt akár bármennyivel is a Mátrai Erőmű értéke. (Ama, lapunkban is megjelent spekulációkat, miszerint a Mészáros- időszak alatt a Mátrai Erőmű számára Csányi Sándor érdekeltségeitől megvett, most tehát szintén az MVM-hez került Geosol nevű helyi hulladékválogató önmagában ért vagy 11 milliárdot, ellenpontozza, hogy az adásvétel előtt viszont a Mátrai Erőmű Mészáros tőkealapjának adta két, hasonló értékű napelemparkját. Mivel e két ügylet lényegében kioltotta egymást, az MVM minden jel szerint csak az elavult mátrai egységért fizette ki a súlyos köztízmilliárdokat.)

A vételár alapjául szolgáló PwC-jelentés egyelőre csak körvonalasan ismert. Szó szerint: az ügybe magát mélyen beleásó MSZP-elnök, Tóth Bertalan adatigénylésére az MVM csak egy kitakarásokkal-üres lapokkal teli iratot küldött. Az ellenzéki politikus pert indított az – indokoltan minősített adatokon kívül – kitakarásmentes változatért, amit első fokon meg is nyert. A megküldött papírok tanúsága szerint egyébként az MVM 2019. december 18-án megrendelte, megkapta és el is fogadta vételáralapként a PwC-tanulmányt. (A tanácsadó addig inkább Mészárosék, vagyis az eladó számára készített hasonló értékeléseket.) Még rejtelmesebb, hogy a számos megkeresés ellenére az MVM egyszemélyi tulajdonosi képviselőjének, Mager Andrea vagyonminiszternek az ügyletet az MVM számára engedélyező határozata máig nem került elő. Mindenesetre a jelek szerint az MVM-vezetőség már a Covid előtt a lehető legalaposabban mosta kezeit.

Az egyik oldalról ugyanis hivatkozhattak egy független tanulmányra, másrészt viszont csak a vagyonminiszter „parancsát” teljesítették. Eme sakklépésekkel az állami energiacsoport vezetősége vélhetőleg csak egy lehetséges büntetőeljárás előtti nyomokat igyekezett homályosítani. Míg ugyanis a törvény szerint a cégvezetők döntéseikért büntetőjogi felelősséggel tartoznak – aminek például a jelenleg börtönben ülő Kocsis István, egykori MVM-vezér a megmondhatója –, addig Mager Andrea politikusként állítólag nem állítható bíróság elé a közvagyon elherdálása miatt. A vétel körüli vita most leginkább az erőműcég frissen közzétett tavalyi mérlege kapcsán lángolt fel. A cég adózás, vagyis minden lehetséges módosító tétel után 42,7 milliárd forintos veszteséget „ért el”. Azért fontos e helyt a pontos fogalmazás, mert a Mátrai Erőmű kapcsán a zavarkeltést mesterfokon űző NER-propaganda az eredmény fogalmát is a tényeken túli világba helyezte. Gulyás Gergely kancelláriaminiszter két éve azt jelentette, hogy az erőműcég 2018-ban, már Mészáros Lőrincék irányítása alatt, nyereséget termelt. Büszkén hozzátette, hogy a tulajdonosok még 11 milliárdos osztalékot is felvettek. Ehhez képest a valóság, hogy a cég 2018-ban – úgyszintén „adózás után” – 817 milliós veszteséget mutatott fel. Igaz, „adózás előtt” még hasonló pluszban álltak. Csak hát jött az a fránya adó… Egy veszteséges, borús kilátású cégből tízmilliárdnyi osztalékot kivonni pedig, bár jogszerű lehetett, büszkeségre a legkevésbé sem adott okot. Mindazonáltal Mészárosék már ezzel visszaszerezték szinte a teljes vételárukat, így az MVM által kifizetett közpénz tiszta haszonnak tekinthető.

De a jelek szerint az amúgy ritkán megnyilatkozó MVM sem akar lemaradni a ködösítési versenyben. Május 28-i online sajtótájékoztatójukon a Mátrai Erőmű kapcsán beküldött számos kérdésünk közül mindössze a cég tavalyi adózott eredménye iránti tudakozódásunkat olvasták be, amire némi zavar után Sum János gazdasági vezérigazgató- helyettes a – rá következő munkanapon lejáró – mérlegbeadási határidőig kért türelmet. A veszteségadat napvilágra kerülte utáni nap délután az MTI-n keresztül a tavalyi év teljesítményét a – papírokban nem is szereplő – „800 millió forintos pozitív működési eredménnyel” jellemezték. Így a közvélemény java része csak erről értesült. Igaz, éjjel frissítették az anyagot a 42,7 milliárdos, hivatalos adózottveszteség-adattal is.

Bár a kormánypropaganda a veszteséget azóta a szén-dioxidkvóta nyakába varrja, a könyvekből egyértelmű, hogy az összeg nagyobb részét, harmincmilliárdot az eszközök leértékelése tette ki. A vásárlás után tehát az MVM azzal szembesült, hogy a portéka nyilvántartott értékénél kevesebbet ér. Az is igaz, hogy mivel a kormány 2030-ról 2025-re előre hozta a két utolsó szénblokk bezárási idejét is, növelni kellett az értékleírási kulcsokat is. Számviteli szakértők szerint ráadásul az amortizáció még pénzt is hoz a konyhára, így – különösen az MVM tőzsdei tervei tükrében – további hasonló lépések várhatók. De ezt sem tehetik a végtelenségig. Bár a cég saját tőkéje tavaly év végén 51 milliárdra rúgott, ebből 19 milliárdot már szeptemberben az MVM tett bele tőkeemelésként. Ha a vételárba nem is, a vétel közpénzterhébe ez is beleszámít. (Eközben az MVM-et az állam tavaly szilveszterkor 210,5 milliárdos, idén áprilisban pedig további közel 22 milliárdos tőkeemeléssel kínálta meg.)

Kapcsolódó kérdéseinkre az MVM-től az online sajtótájékoztató óta várjuk a válaszokat; kommunikációs intézőjük azt ígérte, ha beérkeznek, jelentkezik.