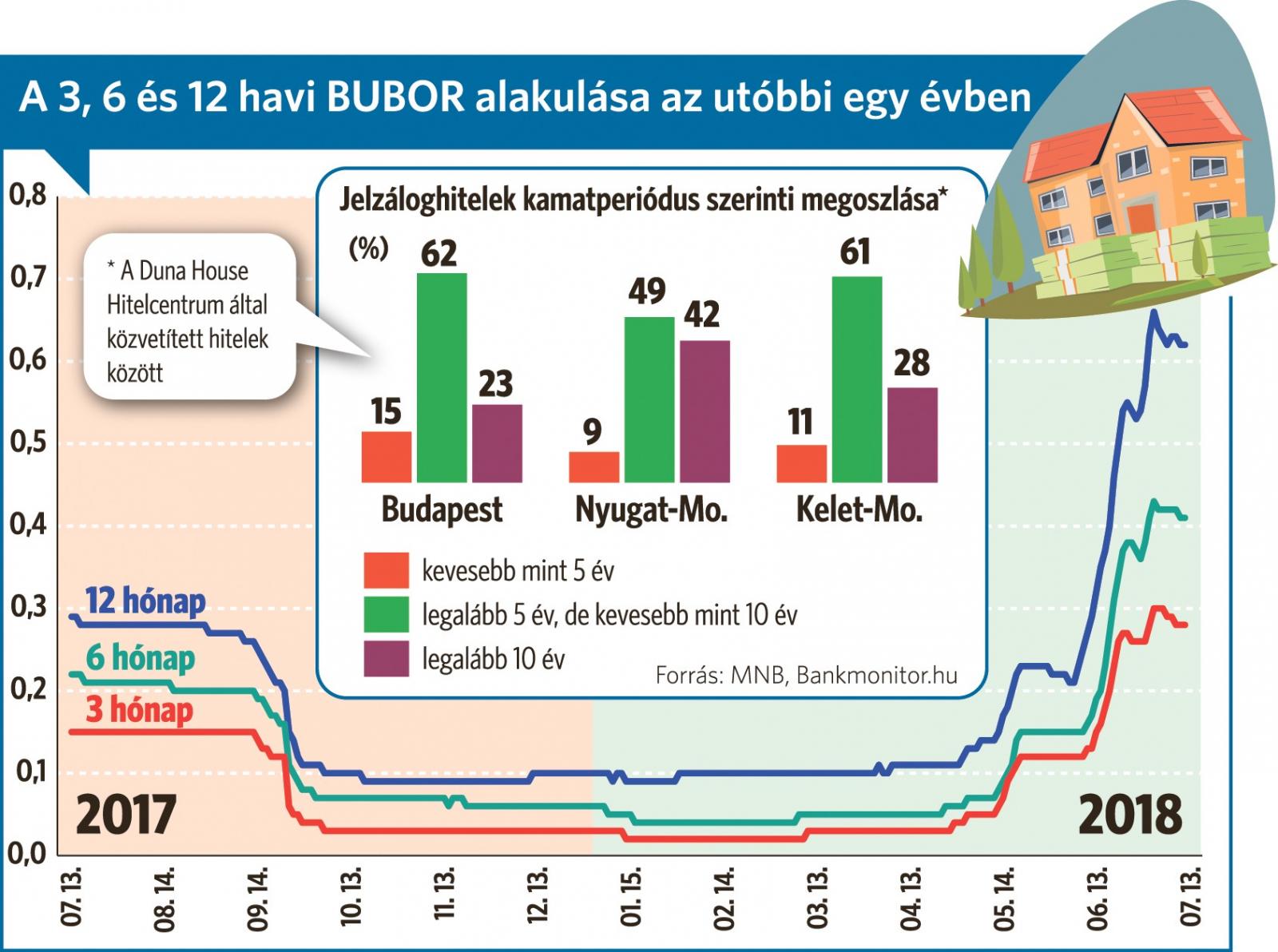

A romló világgazdasági hangulat, valamint az Európa-szerte beindult kamatemelés rányomja a bélyegét a hazai bankok egymás közötti hitelezésére: drágábban, magasabb kamattal adják egymásnak a hiteleket. Emiatt emelkedik a BUBOR (Budapesti Bankközi Forint Hitelkamatláb), ez pedig különösen a változó kamatozású lakáshiteleseknek rossz hír. Ez a kölcsön ugyanis a BUBOR-hoz van kötve, így ha ez a referenciakamat emelkedik, a bank kénytelen a növekedést átvezetni a lakossági kölcsönökbe is. Emiatt a hónap elején több banknál is rég nem látott emelkedésnek indultak a lakáshitelek törlesztőrészletei. Június elejéhez képest a kölcsön költségét meghatározó másik összetevő, a kamatfelár változatlansága mellett is 0,14-0,85 százalékponttal emelkedtek a lakáshitelek kamatai, ami akár több ezer forinttal is drágítja a havi törlesztőrészleteket.

Az óvatos kamatemelés már az év eleje óta tart a változó kamatozású kölcsönöknél, de egyre több fix kamatozású terméknél is érzékelhető a növekedés - utóbbira az elmúlt hónapokban nem igazán volt példa. Ez ugyanakkor a már korábban megkötött fix kamatozású hitelszerződéseket nem érinti, hiszen a fixálás lényege éppen az, hogy történjék bármi a magyar és a nemzetközi gazdaságban, az adott hitel kamata és törlesztőrészlete a választott 3, 5 vagy 10 éves periódus végéig változatlan marad. Azoknak viszont, akik most szeretnének ilyen kölcsönt fölvenni, a korábbiakhoz képest már magasabb törlesztőrészletekkel kell számolniuk.

A kamatemelés persze leginkább azok számára lesz fájdalmas, akiknek változó kamatozású hitelük van, és éppen mostanában van a periódusváltás (amikor a bank újra megszabja az aktuális kamatot és törlesztőrészletet). Bár a kamatok még csupán 1 százalékpont alatti mértékben emelkedtek, a törlesztőrészletekre nézve ez akár több ezer forintos növekedést is jelenthet – mondta érdeklődésünkre Veres Patrik, a Bank360 szakértője.

Konkrét példákon bemutatva, a bank360.hu kalkulációja szerint: az egyik pénzintézet 15 millió forintos, 12 havi BUBOR-hoz kötött, 20 éves futamidejű hitele esetén 2,7 százalékkal, a múlt havi 89 976 forintról 92 466 forintra nőtt a törlesztőrészlet.

Egy szintén 15 millió forintos, de a 10 éves futamidőre végig rögzített kamatozású hitelnél a havi törlesztőrészlet 4 413 forinttal lett több: 168 310 forintról 172 723 forintra nőtt, ami 2,6 százalékos növekedést jelent. Ugyanez a hitel csupán 5 évre fixált kamatperiódusnál 5495 forinttal, 3,4 százalékkal lett drágább: 156 182 forint helyett 161 677 forintot kell most fizetni. Mindez azt jelenti, hogy a kamatok még ilyen kis léptékű emelése is összességében több mint félmillió forinttal drágítja meg a hitelt: előbbi kölcsönnél a teljes futamidő alatt visszafizetendő összeg 529 560 forinttal, utóbbinál 659 400 forinttal lesz több, ha valaki a múlt hónap helyett csak most veszi föl ezt a hitelt.

Veres Patrik megjegyezte: konstrukciótól és banktól függően változó, hogy mennyivel emelkedtek a törlesztőrészletek. Van olyan bank, amelyik még nem is emelt kamatot, vagy nem minden terméke esetében, és van, ahol csak néhány 100 forintra rúg a törlesztőrészletek növekedése. Arra azonban szerinte mindenképpen fel kell készülni, hogy az elkövetkező időszakban folyamatosan emelkedni fognak a kamatok és a törlesztőrészletek, ezért ajánlott a kicsit drágább, de kiszámítható fix kamatozású kölcsönt fölvenni, vagy a meglévő hitelt arra átváltani.

Az MNB jó ideje igyekszik is a lakosságot a fix kamatozású hitelek felé terelni: ezért is vezette be tavaly nyáron a Minősített Fogyasztóbarát Lakáshitel "márkát”. Nemrégiben pedig szigorította a változó kamatozású lakáshitelekre vonatkozó jövedelemarányos törlesztőrészlet szabályt, amely miatt októbertől kevesebb kölcsönhöz juthatnak a nem fix kamatozást választók. Az erőteljes kommunikációval is megtámogatott folyamat sikeresnek látszik, hiszen márciusban már az új lakáshitel-szerződések 76 százaléka fix kamatozással köttetett meg. Ezen belül a legnépszerűbb konstrukció az 5 évre rögzített kamat: a fix hitelek több mint felét így vették fel, de a 10 éves kamatperiódusú hitelek is már 25 százalékot tesznek ki.

A mostani kamatemelési hullám ezzel együtt több százezer hitelesnek okozhat fejfájást, hiszen korábban még nem voltak ilyen népszerűek a fix hitelek. A Központi Hitelinformációs Rendszer adatai alapján tavaly év végén már csaknem egymillió lakáshitelszerződéssel rendelkeztek a magyar háztartások. Az MNB lapunknak küldött tájékoztatása szerint ezek 62 százaléka legfeljebb 1 éves fixálású vagy változó kamatozású volt.