Látszólag csendes a lakossági jelzáloghitelpiac a devizahitelek forintosítása és a bankokkal való elszámolást követően, ám a helyzet egyáltalán nem mondható megnyugtatónak. A Magyar Nemzeti Bank (MNB) felméréséből kiderült, hogy 2016 végén a jelzáloghitelek 18 százaléka továbbra is késedelmesen teljesített, ennek révén a pénzintézetek bruttó 749 milliárd forintot várnak a lakossági ügyfeleik részéről.

Ismét nőhet a késedelmesen fizetők száma

A nem fizető adósok kötelezettségei még ennél is magasabbak lehetnének, de tavaly - különösen a negyedik negyedévben - a bankok több, mint három százalékponttal csökkentették a rossz hiteleik állományát: egyrészt leírták azokat, másrészt eladták különböző követeléskezelőknek. Utóbbiak nem kötöttek rossz üzletet, mert mint ahogy azt Barabás Gyula, a Széchenyi Hitelszövetség elnöke a Népszavának elmondta, sokszor mindössze a tartozás 20 százalékáért jutottak hozzá a kölcsönhöz.

A szakember ezt azért is furcsának tartja, mert ha a bank tárgyalt volna az ügyfeleivel az adósság törlesztésének feltételeiről, akkor ennél magasabb összeget, akár a tartozás 50 százalékához is hozzájuthattak volna. A pénzintézetek egyébek mellett azért szorgalmazták a rossz hitelek eladását a követeléskezelőknek, mert így nem kell tartaniuk a tisztességesen fizető ügyfeleik felháborodásától, hiszen ezek jogosan sérelmezhetik, hogy amíg ők pontosan törlesztenek, addig azok, akik késedelmesen fizetnek, engedményre számíthatnak - hívta fel a figyelmet Fábián Gergely, a jegybank igazgatója jelentésük ismertetésekor. Az igazsághoz hozzátartozik, hogy nem volt eredménytelen az MNB és a Magyar Bírósági Végrehajtói Kar közös kampánya sem, amikor felhívták a nemteljesítő adósok figyelmét arra, hogy működjenek együtt a hitelező bankjukkal. Ennek révén további 2,3 százalékkal sikerült csökkenteni a kétes kölcsönök állományát. Az akció elsősorban a lakáshiteleknél tudott felmutatni eredményt, ugyanakkor a gépjárműhitelek határidőre történő visszafizetésével a háztartások továbbra is hadilábon állhatnak. Az adósok több, mint 20 százaléka késik vagy nem fizet. Ez azért is aggasztó, mert ez az állapot romlást jelent 2015. évi szinthez képest.

Egy olyan aktuális, a hiteladósok terheit hirtelen növelő eseményről is beszélt Barabás Gyula, amely 2017 közepe és 2018 eleje között érezteti majd a hatását. A történet 2011-2012-ben kezdődött, amikor a kormány az akkor még létező devizahitelek törlesztési terheinek csökkentésére hivatkozva bevezette az árfolyamgát intézményét. Az árfolyamot az ügyfelek számára akkor rögzítették, ám a tényleges kurzus és a kedvezményes árfolyam közötti különbséget egy úgynevezett gyűjtőszámlára vezették át, azzal a szándékkal, hogy öt év múlva, az árfolyamgát megszüntetésekor kell majd az így összegyűlt összeget megfizetni. Ezt követően azonban legfeljebb 15 százalékkal emelkedhet a havi törlesztőrészlet, ha a felhalmozott összeg miatt ennél többre lenne szükség, akkor sem lehet a növekedés az említettnél több, ám a kölcsön futamidejét meghosszabbítják. Bár - felmérések szerint - a volt árfolyamgátasok mintegy 40 százalékánál nem emelkedik a törlesztőrészlet, a többieknél már igen. Az MNB jelentéséből is kiderült, hogy emellett a változó kamatozású hiteleknél további törlesztőrészlet-emelkedéssel kell számolni, ezért sok hiteladósnak "nehézzé válhat a pénzügyi helyzete." Ebből Barabás Gyula azt a következtetést vonta le, hogy ismét nőhet a késedelmesen törlesztők száma.

A helyzet súlyosságára tekintettel - amiben nyomos érv a jövő évi választások közeledése - a kormány arra készül, hogy a gyermekszám függvényében támogatásban fogják részesíteni a jelzáloghitellel rendelkező családokat. A harmadik és minden további gyermekek esetén egy-egymillió forintot leírhatnak a tartozásukból, amit az állam átvállal majd tőlük.

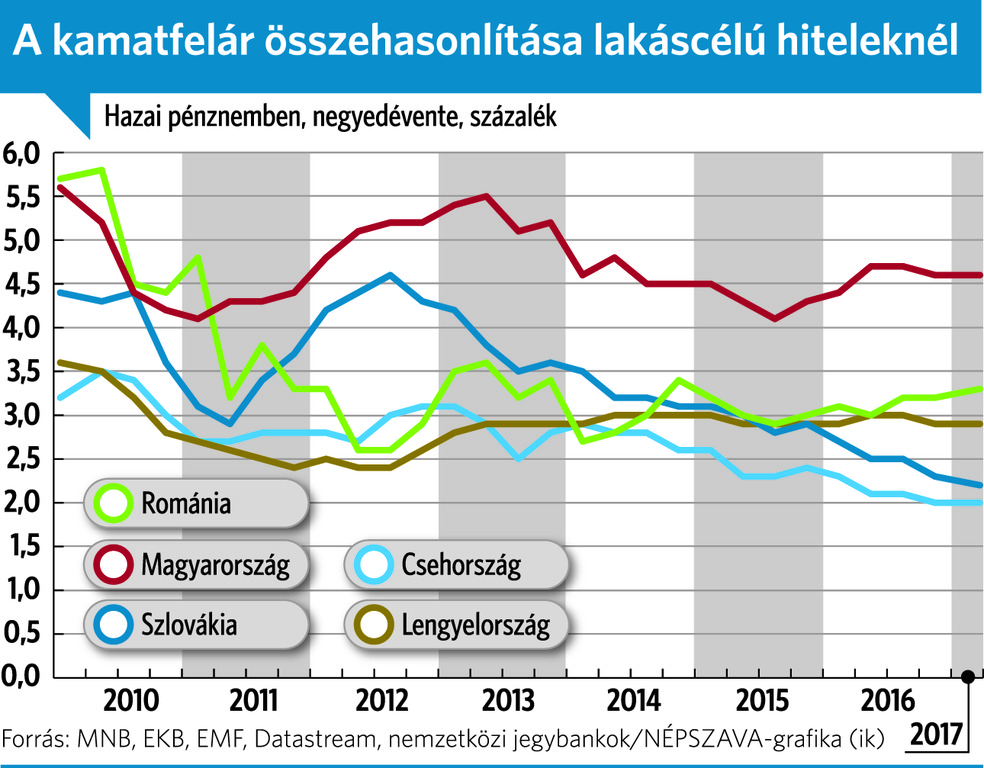

Az átlagos lakáshitel-kamatfelár egyébként kismértékben csökkent, március végén 4,6 százalékpontot tett ki, ami még mindig igen magas – a jegybank adatai szerint a régióban 2,3-2,4 százalék körüli felárak vannak.

A bankok előretekintve sem terveztek enyhítést a lakossági hitelezés terén, de a jegybanki felmérés még a minősített fogyasztóbarát lakáshitel koncepció bevezetése előtt készült. Az új feltételek a jegybank szerint érdemi versenyt generálnak majd.