Trócsányi László szavai szerint a kormányt az árfolyam vonatkozásában az Alkotmánybíróság egy határozata és a Kúria egy döntése is köti, és ha nem ilyen árfolyamot határoztak volna meg, fennállna a veszélye annak, hogy nemzetközi jogi fórumokon a magyar állam pert veszít a bankokkal szemben. A miniszter közölte, 2015. február 1-jével kell áttérni a bankoknak az új szerződési feltételekre, ez lesz a forintosítás időpontja is.

A kormány indítványa alapján a devizahitelek forintosítása a Kúria döntésének időpontja óta eltelt időszak átlagárfolyamán vagy a 2014. november 7-én jegyzett napi MNB-árfolyamon történik majd, a két érték közül a devizahiteles számára kedvezőbb árfolyamot köteles a bank alkalmazni. Az említett időszakban az euró árfolyama 308,97, a svájci franké 256,60, a japán jené pedig 2,163 forint volt.

Trócsányi László elmondta, a referencia-kamatlábhoz kötött hiteleknél a kamatfelárnak a futamidő alatt fixnek kell lennie. A javaslat a 3 évnél hosszabb futamidejű, referencia-kamatlábhoz kötött hitelekről úgy rendelkezik, hogy a referenciakamat szintje és a kamatfelár is megváltozhat - mondta. Utóbbi feltételei: a hitelező legalább 3 éves kamatperiódusokban előre rögzítse a kamatfelárat, valamint a szerződésben kamatfelár-változtatási mutatót határozzon meg, amelyről a hitelfelvevőt a szerződéskötést megelőzően tájékoztatnia kell i.

A miniszter a 3 évnél hosszabb, változó kamatozású hitelekről szólva közölte, a kamatszint ugyancsak a legalább 3 éves kamatperiódus elteltével módosítható, további feltétel az egyoldalú szerződésmódosításhoz a kamatváltoztatási mutató, vagyis egy objektív index meghatározása. Elmondta, a hitelszerződésben a kamatszint, illetve a kamatfelár a teljes futamidő alatt legfeljebb ötször módosítható. Összegzése szerint a fair bankrendszerre történő áttérést elősegítő törvényjavaslat arra a helyzetre reagál, hogy a bankok a fogyasztói hitelek piacán a hitelfelvevővel szemben erőfölényben vannak.

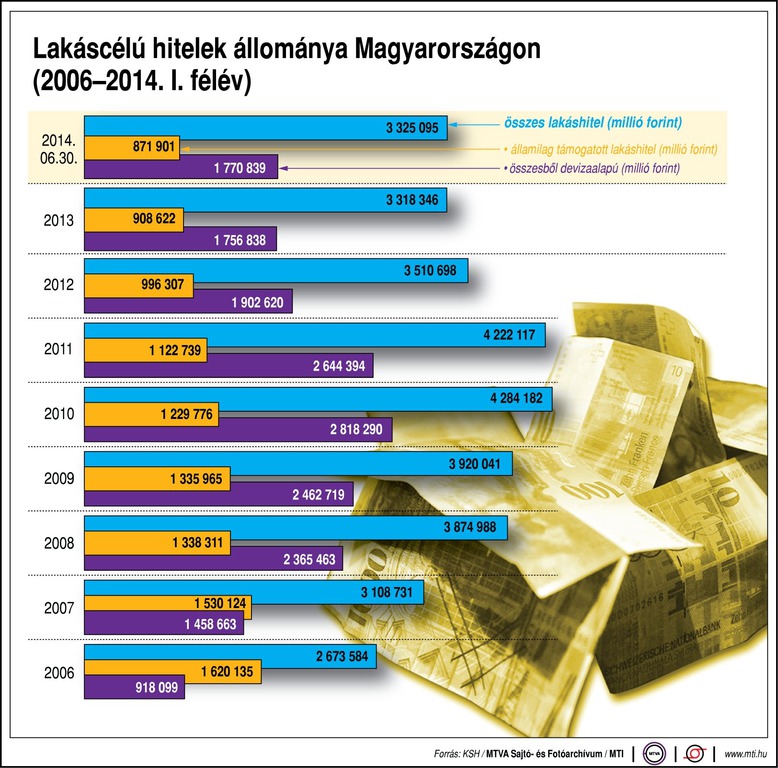

A forintosításról elmondta, az a 2004. május 1. után kötött deviza vagy devizaalapú jelzáloghiteleket érinti; ebben a körben főszabály szerint kötelező a forintosítás, leszámítva azt az esetet, ha az induló kamatszint a fogyasztó számára kedvezőtlenebb, mint ami a forintosítás előtt volt. A miniszter a jelzálogalapú hitelek forintosítása melletti érvként hozta fel, hogy azok mögött tipikusan az adós lakhatását biztosító ingatlan áll és hosszú futamidejűek. Közölte, az egyedi szerződések a törvény erejénél fogva módosulnak. Indoklása szerint a jogalkotónak a szerződések tömegébe történő ilyen jellegű beavatkozásra bizonyos rendkívüli helyzetekben alkotmányos lehetősége van. A devizahitelek forintosítása - értékelése szerint - egy ilyen legitim alkotmányos cél.

Azoknak sem lesz kötelező a forintosítás, akiknek a rendszeres jövedelme devizában van, jövedelmük alapján a hatályos szabályok alapján is jogosultak lennének devizaalapú kölcsönt felvenni, továbbá ha a hátralévő futamidő rövid. Üdvözölte azt a módosító javaslatot, miszerint mellőzhető a forintosítás, ha a futamidőből legfeljebb 6 év van hátra, vagyis a szerződés legkésőbb 2020. december 31-én jár le.

Ahogy a Népszava is megírta, november 10-én jelentette be a kormányszóvivő, hogy gyakorlatilag minden érintett devizahitelre kötelező lesz a forintosítás. Kovács Zoltán kérdésre elmondta azt is, hogy a devizahiteleket kiváltó forinthitelek kamatáról még nem született megállapodás. Jelezte már akkor, hogy a jelenleg hatályos törvények alapján "csak különleges feltételekkel" lesz lehetőség arra, hogy a hitelfelvevő devizahitelben maradjon.

Mint megírtuk, az MNB felkészült a fogyasztói devizahitelek forintosítására, így az közlésük szerint egy lépésben, gyorsan és rendezett módon mehet végbe. A jegybank minden nagyobb partnerbankkal szerződést kötött, a Bankszövetséggel pedig külön megállapodást is aláírt arról, hogy a bankok a forintosításból származó devizalikviditást nem a piacon, hanem az MNB tenderein szerzik be. Az már korábban kiderült, hogy az MNB maximum kilencmilliárd eurót bocsát a bankrendszer rendelkezésre a fogyasztói devizahitelek forintosításához.

Fidesz: a jogszabályok orvosolják a devizahitelesek gondjait

Gyopáros Alpár szerint ellentétben a szocialista és liberális kormányok koncepció-nélküliségével és tétlenségével ők ígéretet tettek a devizahitelesek helyzetének rendezésére. Szavai szerint a két törvényjavaslat együttesen orvosolja a devizahitelesek gondjait, megszüntethető a hiteladósokat egyoldalúan terhelő devizaárfolyam kockázat, amely hozzájárul a pénzügyi rendszer stabilitásához.

MSZP: nem a devizahiteleseknek kellene megfizetniük a kormány gazdaságpolitikájának árát

Varga László kiemelte: 2010-ben 185 forint volt a svájci frank árfolyama, és bár erősödött a valuta, de mégis a kormány felelőtlen gazdaságpolitikája miatt alakult ki a mai helyzet. Ennek árát nem a devizahiteleseknek kellene megfizetniük - jegyezte meg. A bankszövetséggel kötött megállapodás alapján behozott törvényekben a három szereplő közül egyetlen félre hárítják a probléma összes terhét, az adósokra. Annak a reményét is elveszik, hogy javulhat az árfolyam és ezzel együtt az ő helyzetük - vélte. A szocialista politikus kitért a Matolcsy György, jegybank elnök által finanszírozott "luxus-beruházásokra" is. Szóvá tette azt is: a családi csődvédelemről évek óta beszélnek, de nem történik semmi.

LMP: a forintosítás fő nyertese a bankok mellett az MNB

Az LMP vezérszónoka, Schmuck Erzsébet szóvá tette a fair bankokról szóló előterjesztés angol megnevezését, valamint a hatástanulmányok hiányát az egyeztetések elmaradását. Értékelése szerint a fair bankokról szóló előterjesztésben túl sok újdonság nincs, a módosítások kismértékűek és nem hatásosak, a javaslatot úgy értékelte, mint egy pénzügyi fogyasztóvédelmi törvényt, ami "le van öntve a Fidesz szokásos bizalmatlanságával". Mint mondta, az intézkedések nagy része benne van 2011 óta a hitelintézeti törvényben. Schmuck Erzsébet a forintosítási törvényt értékelve elmondta, azzal gátlástalanul becsapták az embereket, de vannak, akik jól jártak, akik a végtörlesztést igénybe tudták venni, ők azonban a hitelesek negyedét jelentik csak. Az ügy fő nyertese a bankok mellett az MNB - hangoztatta.